- Preface卷首語

- 第一章 回顧美國資本市場的發展

- 第二章 針對代理投票規則進行提案修正

- 第三章 從Rule 10b-5的修法中看上市公司高階主管內線交易的防制

- 第四章 當技術遇上金融,舊瓶如何注入新酒?

- 第五章 如何避免資產管理業界的「掛羊頭賣狗肉」現象?

- 第六章 論上市公司的氣候風險的量化、質化評量方法

- 第七章 落實規管採用離岸投資架構的中資公司

- 第八章 在數位參與平台下,SEC將如何來保護投資者?

- 第九章 就線上平台、內線交易及SPAC等議題進行討論

- 第十章 如何保持美國資本市場的領先地位及其方法?

- 第十一章 SPAC如何成為小型企業的「成長之翼」?

- 第十二章 加強代理和高管薪酬投票報告的提案:以「表決報酬制度」(Say on Pay)為中心

- 第十三章 如何推動落實SEC三個使命的行動方案?

- 第十四章 美國資產管理諮詢行業的監管趨勢

- 第十五章 加強證券執法是維繫資本市場良性發展的基石

- 第十六章 重新檢視私募基金的市場化機制

- 第十七章 關於《控股外國公司責任法》最終修正案的說明

- 第十八章 對SPAC制度進行省思

- 第十九章 SEC關於股票回購披露提案的聲明

- 第二十章 修訂與內線交易有關的規則第10b5-1條的說明

- 第二十一章 SEC之過去、現在、未來

- 第二十二章 網絡安全和證券法—SEC就現代網絡攻擊採取的措施

- 第二十三章 美國證交會主席關於PF表格修改的講話(二十三)

- 第二十四章 SEC如何推動落實反「肥貓高管」的措施

- 第二十五章 探討美國金融市場的財務彈性

- 第二十六章 關於投資管理行業網絡安全改革的聲明

- 第二十七章 關於私募基金顧問提案的聲明

- 第二十八章 就更新受益所有權規定的提案說明

- 第二十九章 關於修訂吹哨者計劃的聲明

Preface卷首語

從名人的角度,我們可以看見甚麼趨勢?

以資本市場的遊戲規則為例,世界各地交易所似乎都有殊途同歸的趨勢!?

為何?

作為擁有全球最大資本市場的國家——美國,其規則之變與不變,仿佛無時無刻影響著各地交易所的市場規則(例如SPAC,中譯:「特殊目的併購公司)。

有見及此,本所嘗試組織編譯甫剛上任美國證券交易委員會主席的蓋瑞·詹斯勒(Gary Gensler)。他自去年(2021)4月16日上任至今,屢屢發表具有資本市場前瞻性的言論。他身居監管市值超過100萬億美元的美國資本市場的主管機關首長。影響所及,無遠弗界!

如今,這位出身自美國麻省理工學院史隆管理學院教授的Gary Gensler,將如何帶領美國資本市場迎向全球交易所間的競爭?

眾律國際法律事務所

范國華博士/主持律師

第一章 回顧美國資本市場的發展

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[1]

審閱:范國華/主持律師

- 本篇為蓋瑞主席就任SEC主席後的第一場演講,主題圍繞資本市場、加密貨幣、金融科技、投資者保護、IPO、併購、私募基金以及SPAC(特殊目的併購公司)等議題。其中,蓋瑞主席提到由於隨著愈來愈多美國散戶投資人進入資本市場,故未來勢必強化、落實針對投資人保護的舉措。

下午好,Quigley主席、高級成員Womack和各位小組委員會成員。我很榮幸今天首次以證券交易委員會主席的身份出現在大家面前。感謝您邀請我今天赴眾議院撥款委員會的金融服務與一般政府成員小組作證。在開始之前,我想指出以下的內容純粹是基於我個人的觀點,我並非代表我的委員或機構成員發言。

上個月在美國證券交易委員會工作後,我對資本市場的廣度、深度以及該機構的工作感到震驚。美國證券交易委員會監管著近100萬億美元的資本市場,或者以另一種方式衡量,管理的資產約為110萬億美元。我們的職責包括 28,000家註冊實體、3,700多家經紀自營商、24家全國性證券交易所、7家清算機構以及來自自律組織的2,300多項備案。[2]

那些100萬億美元的資本市場幾乎影響了每一個美國人。50萬億美元的債券市場是地方政府籌集資金的管道,企業如何借錢或者一般醫院的建設如何獲得資金。他們還為我們的抵押貸款和汽車貸款提供資金。我們45萬億美元的公開股票市場吸引了大部分注意力,將希望投資的美國人與尋求發展、創新和僱用員工的上市公司聯繫起來。我們價值數萬億美元的私募股權和風險投資市場,也發揮著重要作用。

這些市場也正在經歷顯著增長。2019 年,創紀錄的6700萬美國家庭直接和間接持有股票,比2010年增長13%。[3]自2015年以來,投資於註冊投資公司的總資產增長了三分之二以上。[4]

同樣,在過去五年中,我們部門監管的註冊投資顧問人數從約12,000人增加到約14,000人。僅在去年,這些顧問報告的個人客戶數量就增長了近20%,達到4800萬以上。這些顧問報告的管理的總監管資產也比去年增加了13%。[5]

然而,隨著我們資本市場的發展,美國證券交易委員會的發展並未滿足 2020年代的需求。截至 2016財政年度末,SEC共有4,650人參與。4年後,這個數字下降了約4%。

在2020財政年度,執法部門的員工人數比2016財政年度減少了6%。[6]另一個例子,美國證券交易委員會的公司財務部門目前比五年前減少了20%。其他部門也同樣捉襟見肘。

隨著越來越多的美國人進入資本市場,我們需要確保委員會擁有保護他們的資源。儘管員工人數較少,但該機構在2020財政年度通過700多項執法行動和50多項規則制定,努力履行其使命並保護投資者。[7]

雖然美國證券交易委員會的正式預算申請將於本週晚些時候提交給管理和預算辦公室,但在這份證詞中,我想強調5個將影響我們未來資源需求的主要資本市場趨勢:

- 首次公開募股和特殊目的收購公司

- 私募基金

- 加密資產

- 金融科技

- 數據分析

在描述了這些趨勢之後,我將談到新冠大流行對我們工作的影響,並簡要討論影響本人所在機構的其他一些舉措。

首次公開募股和特殊目的收購公司

我要討論的第一個趨勢是加速新上市公司的上市。我們正處於百年一遇的傳統首次公開募股浪潮中——那些尋求通過股票市場上市的公司。今年1月1日至5月19日,近400家公司提交了傳統的IPO S-1表格。這正在迅速接近 2016年全年申請公開募股的公司數量。

自2021年初以來,已完成118件傳統IPO。2016年全年共有138宗傳統IPO。按照目前的速度,我預計傳統IPO的數量將超過2000年互聯網泡沫高峰期的數量。[8]

首次公開募股創造了新的披露和SEC機構成員負責的持續工作流。當一家公司首次被介紹給公眾投資者時,我們在保護投資者方面的作用就會得到加強。同樣,今年有40份「Form 10」(用於分拆和其他新註冊)提交,而去年全年為59份。

我們的資本市場也見證了特殊目的收購公司 (SPAC) 進行的非傳統IPO的空前激增。在第一階段,SPAC在運營之前從公眾那裡籌集資金。這些空殼公司的發起人一般有兩年時間尋找目標公司並通過合併進行收購。

2021年迄今為止,美國證券交易委員會已收到這些尋求上市的空殼公司提交的700份S-1申請。到2021年為止,我稱之為「空頭支票 IPO」的300起已經完成。相比之下,2016年全年只有13起。

在第二階段,當SPAC與目標公司合併時,他們會向SEC提交S-4合併文件。這些合併文件有助於目標公司進入公開市場。雖然許多市場參與者稱這些為「De-SPAC」,但我稱這些為「目標IPO」,因為它們使目標公司首次進入公開市場。與這些目標IPO大致同時,SPAC通常通過稱為公共股權私人投資或「PIPE」的交易籌集資金。2021年到目前為止,已經有超過100家「目標 IPO」。

最近,私營公司也開始通過直接上市進入公開市場。直接上市有兩種。通過二次直接上市,私人公司的股東可以直接在公開交易所出售股票。二次直接上市最早發生在兩年前,數量不多,但數量不斷增加。

此外,美國證券交易委員會最近批准了交易所提交的主要直接上市的上市規則,公司可以直接在交易所出售股票,而無需傳統的包銷公開發行。這可能是一個需要SEC資源的重要機制。

傳統IPO的千載難逢的浪潮,以及SPAC的空前激增,對SEC有限的資源提出了很多要求。此外,工作人員一直在投入大量資源來解決這一領域的新問題。例如,SEC工作人員最近發表了一份聲明,強調了SPAC發行的認股權證中可能常見的某些條款的潛在會計影響。[9]SEC工作人員根據財務會計準則委員會制定的長期會計準則的要求,將SPAC在第一階段的認股權證會計處理中識別為空頭支票IPO的潛在錯誤。

除了對SEC資源的實際需求之外,SPAC的激增引發了許多政策問題。首先,SPAC投資者是否受到適當保護?散戶投資者是否在每個階段(第一個空頭支票IPO階段和第二個目標IPO階段)都獲得了他們所需的適當和準確的資訊?

其次,SPAC如何適應我們維護公平、有序和高效市場的使命?SPAC的效率可能低於傳統的IPO。最近的一項研究[10]表明,SPAC贊助商會產生顯著的稀釋和成本。作為「促銷員」的SPAC發起人通常會獲得20%的股份。第一階段的投資者可以在找到目標後贖回,讓未贖回的投資者和後來的投資者首當其衝。此外,財務顧問將獲得第一階段空頭支票IPO、PIPE以及與目標公司合併的費用。此外,這些PIPE的投資者通常以低於目標IPO價格的價格購買。散戶投資者可能承擔了這些成本中的大部分。

我已要求機構成員考慮他們將向委員會提出哪些建議,以制定該領域的可能規則或指導。我們的公司財務、考核和執法部門的成員也將密切關注每個階段,以確保投資者受到保護。每個進入公開市場的新發行人都存在欺詐或其他違規行為的潛在風險。

私募基金

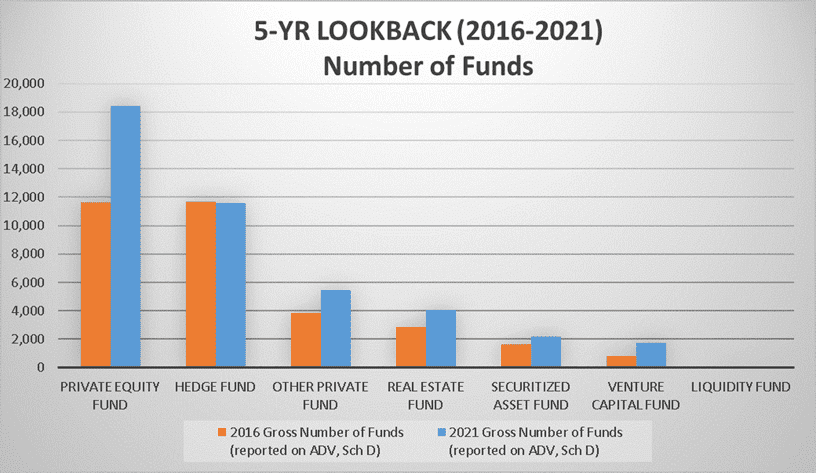

第二個趨勢是私募基金數量顯著增長,特別是私募股權和風險投資基金。 私募股權基金有18,000多家,比過去五年增長了58%。與此同時,風險投資基金的數量增加了110%,達到1,700多家(圖1)。

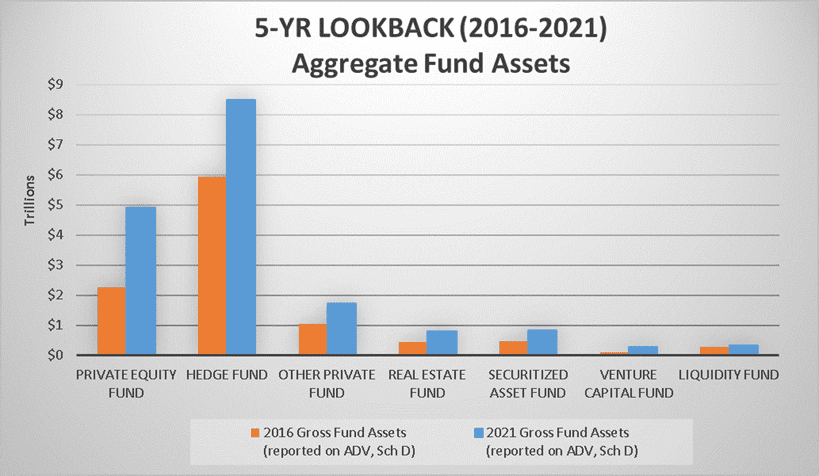

這些基金的規模也在增長。在此期間,私募股權基金的總資產增加了 116%,風險投資基金的總資產增加了近200%(圖 2)。

該行業不僅在增長;它正在發展。SEC的機構成員正在看到新的戰略、結構和業務實踐。這一趨勢給市場和投資者帶來了新的風險。美國證券交易委員會是私募基金註冊投資顧問的主要監管機構。投資顧問沒有像經紀自營商那樣的自律組織。SEC必須與行業一起成長和發展。鑑於私募基金的增長和變化,我已向成員徵求建議,以考慮通過ADV表格、PF表格或其他可能的改革加強報告和披露。

SEC的投資管理、考核和執法部門繼續關注私募基金的顧問。當發現違規行為時,讓投資顧問承擔責任很重要。這一重點包括披露投資風險和利益衝突、費用和開支、流動性、資產估值以及圍繞重大非公開資訊的控制。

加密資產

第三個趨勢與加密代幣的高度波動和投機資產類別有關。在最近的新聞中,這一資產類別雖然波動很大,但在過去5年中的規模和估值顯著增長。

截至上週一(2021年5月17日)上午,該市場的整體估值約為1.6萬億美元。雖然這在短短一年內增長了6倍多,但在過去12天內下降了三分之一以上。[11]

第一個加密代幣(比特幣)引起了新聞媒體的廣泛關注。然而,週一,在 coinmarketcap.com上追踪的5,000多個加密代幣中,有80個代幣的市值為10 億美元,超過1,600個的代幣價值超過100萬美元。由於這是一種高度波動和投機性的資產類別,因此這些數字可能會波動。

2016年5月26日,也就是這次聽證會召開之日整整五年前,所有加密資產的市值約為90億美元,其中絕大多數是比特幣和以太幣。

最近幾週,報告的交易量從每天1300億美元到3300億美元不等。然而,這些數字未經審計或向監管機構報告,因為代幣是在未註冊的加密貨幣交易所交易的。這只是這些加密資產市場的眾多監管漏洞之一。

其中許多代幣是證券法下的投資契約。多年來,美國證券交易委員會在該領域提起了75起案件。[12]美國證券交易委員會在與市場參與者的溝通中一直保持一致,即那些使用首次代幣發行籌集資金或從事證券交易的人必須遵守聯邦證券法。投資於這些資產的資產管理公司也可能受到證券法的約束。

在這些市場中,投資者保護存在許多挑戰和距離。目前市場上的證券代幣可能會在不符合聯邦證券法的情況下提供、出售和交易。此外,沒有一家交易加密代幣的交易所尚未在美國證券交易委員會註冊為交易所。總而言之,與傳統證券市場相比,這導致對投資者的保護大大減少,並相應地增加了欺詐和操縱的機會。委員會已優先處理涉及欺詐或對投資者造成其他重大傷害的代幣相關案件。

此外,加密借貸平台和所謂的去中心化金融(DeFi)平台給投資者和試圖保護他們的SEC機構成員帶來了許多挑戰。美國證券交易委員會還在尋求對經紀交易商的加密貨幣託管安排發表評論。[13]

我期待與其他監管機構和國會合作,填補這些加密市場中投資者保護的空白。

金融科技

我們的資本市場也受到技術的影響,無論是在傳統公司還是金融科技初創公司。2021年1月和2月,我們看到了主要集中在移動經紀應用程式上的重大市場事件,我最近就這些事件作證。在財富管理、資產管理和機器人諮詢領域也有許多新創公司。

其中許多發展將使我們有更多機會進入我們的資本市場。他們還將新的競爭對手帶入市場。同時,他們可以對SEC的資源提出額外的要求——不僅在審查和執法事務方面,而且在新的規則制定和政策領域。這些新的商業模式和技術引發了圍繞遊戲化、行為提示和數據分析使用等的各種政策問題。

數據分析

我相信,我們的經濟對深度學習這一快速變化的數據分析領域的依賴度才剛剛開始,這是一種人工智慧技術,尤其擅長預測和分類任務。我們的資本市場也不例外。我們開始看到基於人工智慧的基金、高頻交易員和資產管理平台,以及預測工具和情緒分析。

正如我去年還在麻省理工學院時,在一篇論文中共同撰寫的那樣,數據分析具有潛在的好處,包括提高效率、更大的金融包容性、增強的使用者體驗、優化的回報和更好的風險管理。然而,隨著採用率的提高,我相信這些進步也會引發對各個分析模型本身的公平性、偏見和穩健性的質疑。我還認為,隨著金融部門在資本市場中使用深度學習的成熟,考慮此類數據分析如何影響系統性風險是適當的。[14]我已要求工作人員仔細研究這些不同的發展。

同樣,我也對我們作為一個機構如何繼續更新我們對數據分析的使用感興趣。隨著市場的變化,我們需要在委員會進行調整,評估我們如何評估數據並將機器學習和深度學習納入我們的檢查和執法職能。

綜合審計追踪(CAT)可以在SEC對這些趨勢的反應中發揮關鍵作用。 SEC已要求國家證券交易所和金融業監管局(FINRA)「跟踪美國市場上國家市場系統(NMS)證券的所有活動」。[15]實施完成後,由CAT提供的數據,將顯著增強自律組織和SEC識別潛在違規行為和制定數據驅動政策的能力。

新冠大流行

我還想談談新冠大流行對我們工作的影響。

我對SEC的成員深表感謝和尊重,他們在過去15個月裡一直在遠程監督市場並在困難的情況下執行該機構的使命。正如4月宣布的那樣,我們的團隊將至少在勞動節之前繼續遠程工作。我們返回辦公室將受到疾病控制和預防中心以及聯邦政府其他當局的數據、科學和指導。

另外,在新冠大流行初期,我們目睹了一些影響我們短期融資市場關鍵部分的系統性問題,包括國債、回購和貨幣市場基金市場。我們在2019年9月也看到了這些市場的挑戰。確保這些市場的透明度和彈性非常重要,這些市場近年來發展壯大,是經濟諸多方面的基礎。我正在指導工作人員與其他聯邦機構協調調查這些問題。

其他措施

在結束之前,我想討論影響本人所屬機構的其他4項舉施。首先,基於證券的掉期規則將於今年生效。這些規則將要求對基於證券的掉期交易商進行註冊和監管。有單獨的規則要求交易商向公眾報告基於證券的掉期交易數據。該機構估計,將有45至50個實體註冊為基於證券的掉期交易商。SEC成立了一個員工合資企業,以幫助協調員工之間的行動,但需要在多個領域進行投資以完成我們在該領域的工作。[16]

其次,美國證券交易委員會在2019年制定了一項名為「最佳利益監管」(Regulation Best Interest)的新規則,以保護散戶。我們希望確保,當投資建議提供商與散戶合作時,他們的建議真正符合這些客戶的「最佳利益」。SEC成員將以最大限度保護投資者的方式實施該規則。同時,我們對可能需要哪些指導或其他更新(如果有的話)持開放態度,以確保經紀自營商完全理解規則,並確保監管最佳利益不辜負其名稱的承諾。

第三,我已要求機構成員考慮經濟分析和公眾對披露的意見。展望未來,我期待成員們就提出有關發行人披露氣候風險和人力資本的規則提出建議。我預計這將是我們更廣泛努力更新現代市場披露制度的初步嘗試。

最後,SEC的成員正積極與其他機構和市場參與者就LIBOR(以前稱為倫敦銀行同業拆借利率)的過渡進行接觸。我相信LIBOR已經過時了,我支持從這個利率過渡。SEC的成員正在通過各種渠道進行這一過渡,包括替代參考利率委員會、參與行業、公佈工作人員報表以及與國內外監管機構的協調。

結論

總之,美國證券交易委員會受國會委託履行一項重要任務,監督我們的資本市場,這些市場觸及我們經濟的每一個部分,幾乎影響到每一位美國人。我們資本市場的範圍、規模和復雜性持續增加。然而,與5年前相比,SEC的成員變得更少。隨著越來越多的美國人進入資本市場,我們需要確保委員會擁有保護他們的資源。我期待與國會就額外資源開展合作,以便SEC能夠跟上這些重要趨勢的步伐。

謝謝你。我期待著你的問題。

關鍵詞:資本市場、加密貨幣、金融科技、投資者保護、IPO、併購、私募基金、SEC、證券監管、SPAC、Gary Gensler、美國證券交易委員會。

第二章 針對代理投票規則進行提案修正

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[17]

審閱:范國華/主持律師

- 本次公開談話是針對代理投票規則的修正案進行的。所謂「代理投票」,是指股票所有人授權他人代表自己在股東會上進行投票。其初衷,是幫助小股東實現其意志,維護其權益。美國部分州法律規定,未記入委託書的事項,代理人無權投票,這一規定排除了「全權代理」的授權,好處是股東權利得到保障,惟壞處是代理人對於由其他服東提議的事項,或會議中的臨時動議均無權代理,將使委託書的價值大受減損。

2019年9月,證券交易委員會發布了關於代理規則適用於代理投票諮詢業務的解釋和指南(Commission Interpretation and Guidance Regarding the Applicability of the Proxy Rules to Proxy Voting Advice)。[18]去年(2020)7月,委員會通過了關於代理投票建議的規則14a-1(l)、14a-2(b)和14a-9的修正案。[19]

我現在指示SEC成員考慮是否建議針對代理投票採取進一步的監管行動。 特別是,成員應考慮是否建議委員會重新審視其2020年對招標定義的編纂,包括:代理投票建議、2019年關於該定義的解釋和指南,以及豁免信息和備案要求的條件以及2020年規則修正案等。

關鍵字:機構投資者、代理顧問、代理投票、SEC、SEC規則制定、證券監管、股東投票。

第三章 從Rule 10b-5的修法中看上市公司高階主管內線交易的防制

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[20]

審閱:范國華/主持律師

- 本次演講主要是針對上市公司的內部人員(首席財務官、董事、其他高階管理人員)在公司重大消息公開後,是否需要冷靜期及該冷靜期長短的問題。

謝謝Jean的介紹和問題。在我回答之前,按照慣例,我想說明我的觀點是我自己的,而不代表我的委員或機構成員發言。

您的問題與這些觀眾特別相關。我很高興有機會分享一些關於高階管理人員持股的想法,以及內部人員(首席財務官、董事和其他高階管理人員)出售他們所屬公司的股份的方式。

正如這些觀眾所知,核心問題是這些內部人士經常擁有公眾沒有的重要訊息。

當我開始從事金融業時,公認的做法是,此類內部人士會將他們的交易限制在當時和現在已知的交易窗口內:在季度收益公告和其他主要公司披露之後的有限時間段內。

大約20年前,美國證券交易委員會在《1934證券交易法》第10b5-1條中進一步解決了這個問題。該規則為公司內部人員和公司本身買賣股票提供了積極的辯護,只要他們在了解重大非公開訊息之前善意地採用他們的交易計劃。

在我看來,這些計劃已經導致我們的內線交易制度出現真正的裂痕。

因此,我已要求機構成員就如何更新第10b5-1提出建議,供委員會考慮。

首先,當內部人士或公司採用第10b5-1條的計劃時,目前在他們進行首次交易之前不需要冷靜期。我擔心一些不法行為者會將此視為參與內線交易的漏洞。

研究表明,第10b5-1條的計劃中14%的限制性股票銷售在計劃採用後30天內啟動了計劃交易,大約五分之二的計劃在前兩個月內啟動。[21]

強制執行4到6個月冷靜期的提案得到了共和黨、民主黨、美國證券交易委員會前主席傑伊克萊頓(Jay Clayton)和現任委員卡羅琳克倫肖(Caroline Crenshaw)和艾莉森赫倫李(Allison Herren Lee)的公開支持。[22]我認為這種方法值得進一步考慮。

其次,目前對何時可以取消10b5-1計劃沒有限制。

因此,內部人員在掌握重大非公開訊息時可以取消計劃。這對我來說似乎是顛倒的。它還可能削弱投資者的信心。

在我看來,取消計劃可能與進行實際交易一樣具有經濟意義。這是因為重大的非公開訊息可能會影響內部人員取消銷售訂單的決定。因此,我要求機構成員考慮何時以及如何取消計劃的限制。

第三,沒有關於第10b5-1條計劃的強制性披露要求。我相信更多地披露個人和公司對第10b5-1條計劃的採用、修改和條款的訊息可以增強對我們市場的信心。

第四,內部人員可以採用沒有限制數量的第10b5-1條計劃。由於能夠進入多個計劃並可能取消它們,內部人士可能會錯誤地認為他們有一個「自由選擇」,可以隨意選擇有利的計劃。我已要求機構成員考慮是否應限制第10b5-1 條允許的計劃數量。

別搞錯了:按照今天的規則,取消或修改任何第10b5-1條的計劃都會質疑它們是否是出於善意簽訂的。如果內部人員在使用第10b5-1條的計劃時,沒有善意行事,則這些計劃不會為他們提供肯定的辯護。

此外,我已經要求機構成員考慮對該規則進行其他潛在的改革,包括與股票回購的交叉點。

您的許多公司可能已經在做這些事情,因為它們被認為是第10b5-1條計劃的最佳實踐。

不過,我相信,如果始終需要這些做法,我們的資本市場可能會得到更好的服務。除了評估規則本身之外,SEC成員還將使用我們工具箱中的所有工具,以確保我們能夠識別和懲罰濫用第10b5-1條計劃的行為。

這些問題說明了投資者對市場的信心——從工薪家庭到大型機構再到內部人士,每個人都擁有公平的競爭環境。任何時候我們都可以增加投資者對市場的信心,這是一件好事。它幫助尋求籌集資金、發展和創新的投資者和企業。

謝謝你。

關鍵字:披露、資訊不對稱、內線消息、內線交易、投資者保護、SEC 10b-5、美國證券交易委員會、SEC執法、SEC、證券執法、證券監管、Gary Gensler。

第四章 當技術遇上金融,舊瓶如何注入新酒?

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[23]

審閱:范國華/主持律師

- SEC在演講中提到的,技術總是在改變金融的面貌。科技與金融自古以來就以共生關係並存。我們想讓你知道,未來SEC將循加強對上市公司資訊揭露的要求,來完善資本市場結構和保護投資人的目的。

謝謝你的介紹,安東尼。按照慣例,我想指出,我不是代表我的同事或 SEC機構成員發言。

我很榮幸再次在倫敦城市週上發言。自從我上次在這裡發言已經八年了。那是關於基準利率和倫敦銀行同業拆借利率(LIBOR)。我可能會回到這一點,但我主要會藉此機會討論證券交易委員會改革議程的三個關鍵領域。

SEC由富蘭克林·德拉諾·羅斯福(Franklin Delano Roosevelt)和美國國會於 1930年代成立,旨在管理大蕭條時期工薪家庭的儲蓄。

國會通過了許多具有相同基本理念的法律。其中,只要公司提供適當的披露,投資者就可以決定他們希望承擔的風險;工薪家庭的投資顧問應受到保護;並且證券交易所本身應該沒有欺詐和操縱。

國會和早期SEC實施的這些保護措施經受住了時間的考驗。我認為它們是我們經濟成功的重要組成部分,即為什麼美國擁有世界上最大、最活躍的資本市場。

不過,我們不能固步自封。技術總是在改變金融的面貌。科技與金融自古以來就以共生關係並存。很久以前,貨幣的發明就是這樣。今天的移動經紀應用程式、機器人諮詢和人工智慧等都是如此。

但我們的核心原則保持不變:保護投資者,促進個人和公司的資本形成,以及維護他們之間公平、有序和高效的市場。

隨著美國新政府的啟動,我們SEC最近發布了一項新的監管議程。它涵蓋了很多領域:投資基金規則、內線交易、股東民主、特殊目的收購公司等等。

今天,我不會討論議程上的近50個項目。相反,我將重點關注三大領域:上市公司披露、市場結構和透明度舉措。

上市公司披露

首先,我要求機構成員匯總有關公司強制披露氣候風險和人力資本的建議。

如今,投資者越來越想了解發行人的氣候風險。代表實際管理的數十萬億美元資產的投資者正在尋找一致的、可比較的、對決策有用的訊息,以確定是否以一種或另類方式進行投資、出售或進行代理投票。

我已就氣候風險相關的治理、戰略和風險管理向機構成員徵求建議,供我們考慮。此外,成員們正在研究一系列具體指標,例如溫室氣體排放量,以確定哪些指標與我們市場的投資者最相關。

此外,我已要求成員們考慮對做出前瞻性氣候承諾或在具有國家要求的司法管轄區開展重大業務以實現特定氣候相關目標的公司的潛在要求。

我們剛剛在美國證券交易委員會收到了400多封關於這些主題的獨特評論信,這些信來自我的同事艾莉森·赫倫·李(Allison Herren Lee)發表的公開聲明。許多評論提到了不同組織的工作,例如:氣候相關財務訊息披露工作組 (TCFD)。

我對加強披露的呼籲感到非常震驚。

我還要求機構成員考慮基金以可持續、綠色和「ESG」的形式向投資者推銷自己的方式,以及支持這些主張的因素。

此外,投資者表示,他們希望更好地了解公司最重要的資產之一:員工。為此,我已要求成員們提出建議,供委員會考慮人力資本披露。

這建立在過去的機構工作基礎上,可能包括許多指標,例如:勞動力流動率、技能和發展培訓、薪酬、福利、勞動力人口統計數據(包括多樣性)以及健康和安全。

披露有助於公司籌集資金。它有助於在整個市場上有效地分配資本。它還可以幫助投資者將資金投向符合其投資需求的公司。

市場結構

接下來,讓我談談市場結構。在SEC中,我們監管近45萬億美元的公開股票市場和50萬億美元的固定收益市場,包括國債市場、公司債券、市政債券等。

我已要求員工考慮技術對這些市場中的每一個市場產生的影響,以及我們如何確保為這些市場的投資者和發行人帶來最大的競爭和效率。

1998年,互聯網出現後,SEC為替代交易系統制定了新規則,以管理傳統交易所的股票交易。SEC在2005年繼續更新股票市場規則,為場內和場外交易拼湊出一個架構。我已經要求工作人員更廣泛地研究我們如何更新我們對股票市場當前技術和商業模式的規則。

例如,我曾要求SEC成員考慮被稱為訂單流付款的做法。我們已經看到美國訂單流的付款顯著增加,這是英國所禁止的。[24]

加拿大[25]和澳大利亞[26]也不允許經紀交易商將零售訂單發送給批發商以換取付款。歐洲證券和市場管理局對訂單流支付和最佳執行之間的這些潛在利益衝突表示擔憂。[27]

今天,我們的市場基本上具有三個不同的細分市場。雖然公眾在考慮買賣股票時通常會想到上市市場:納斯達克和紐約證券交易所等市場;但這些大型公共交易所在1月份僅佔交易量的53%左右。[28]

那麼其他47%的交易在哪裡?它由包括暗池在內的替代交易系統和場外批發商執行。因此,這些平台上的重大交易不一定反映在通常引用的國家最佳買賣報價中。

我已經要求員工考慮這種目前組成的股票市場結構是否最能促進效率和競爭。

另外,我詢問了機構成員,我們如何才能提高美國國債在市場上買賣的方式的透明度和彈性。在新冠大流行初期,我們目睹了流動性惡化,影響了國債市場的關鍵部分。我們還在2019年9月和2014年10月看到了這個市場的挑戰。

我已要求機構成員與美國財政部、美聯儲和商品期貨交易委員會的同事密切合作,以確定我們是否可以為這些市場帶來更大的透明度和彈性。

這項工作可以建立在委員會去年採取的行動的基礎上,以提高部分平台的運營透明度以及之前有關交易後報告的改革。我還要求機構成員考慮在國債現金和回購市場進行中央清算的潛在好處。

無論是股票市場、國債市場還是任何其他市場,對我來說,這一切都取決於我們如何根據新的商業模式和技術最好地提高效率並保持市場彈性。

透明度

最後,我將簡要討論我們如何考慮更新與透明度相關的各種規則。

其中一個領域是受益所有權。1968年,我們的國會要求上市公司的大股東披露有助於公眾了解他們影響或控制該公司的能力的訊息。根據現行規則,擁有控制意圖的上市公司股權證券的5%以上的實益擁有人有10天的時間報告其所有權。

我們已經有50多年沒有更新這個截止日期了。這些規則可能適用於1970 年代,但鑑於當前市場和技術的快速發展,我懷疑它們是否繼續有意義。我已詢問機構成員關於我們如何更新這些規則,包括:可能縮短報告截止日期。

另一個領域是基於證券的掉期——本質上是個別公司的衍生品,它們為沒有傳統股權的公司提供風險敞口。那裡的披露不如其他市場那麼強大。家族辦公室Archegos Capital Management在3月的倒閉,提醒了人們為什麼這可能是相關的。

第三,我認為我們可以為賣空帶來更多的透明度。我們在該領域擁有近十幾年前國會授予的未使用權限。

最後,我要求機構成員考慮我們是否應該提高與公司回購股票相關的透明度。

當投資者無法獲取關鍵訊息時,特別是當一些其他市場參與者可能擁有此類訊息時,這種資訊不對稱會增加風險並降低流動性。我認為我們應該更新透明度制度,以更好地反映當前的商業模式和實踐。

在我結束之前,我會回到LIBOR。基此的最後一次演講中,我說監管機構「確定替代利率基準」[29]具有強大的基礎市場至關重要。八年後,換了一份工作,我仍然有這種感覺。

為此,我擔心隨著LIBOR的替代,許多商業銀行正在提倡替代指數,這些指數仍然依賴於短期、無擔保、銀行間貸款。

其中一種稱為彭博短期銀行收益率指數(BSBY)的利率與LIBOR存在許多相同的缺陷。它們都依賴於在壓力時期往往會消失的相對薄弱的市場。與 LIBOR相同的是,我們看到了一個溫和的市場,承擔著數百萬億美元的交易量。當基準如此不匹配時,就會有操縱它的經濟動機。

我上次在這裡講話的時候,基本上是說「國王的新衣」。當時,國王是倫敦銀行同業拆借利率。但請不要誤會:儘管我們可能會誇大其詞,但短期、無擔保、銀行間借貸仍然是同一個國王,卻沒有穿衣服。

我會留給你討論。謝謝你。

關鍵字:資本市場、氣候變化、環境披露、人力資本、國際治理、LIBOR、SEC、SEC規則制定、證券監管、可持續性、透明度。

第五章 如何避免資產管理業界的「掛羊頭賣狗肉」現象?

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[30]

審閱:范國華/主持律師

- 編譯語:我們想讓你知道,當「ESG」漸成時下熱門的企業綠色行動主義的議題。企業透過發行債券來募集其所需的資金,此時若缺乏妥當的把關機制,在「環境議題」的持續延燒下,協助發行債券或銷售基金的資產管理機構,有可能對投資人宣稱其所銷售者皆為「永續基金」或「綠色債券」。所以,問題該如何解決?

謝謝您好心的介紹。幾週前,我很高興和你聊天。也很高興首次與整個資產管理諮詢委員會的成員見面。

感謝您抽出時間並願意為我們提供有關資產管理行業的建議。我期待聽到你們各個小組委員會關於環境、社會和投資治理的報告;也就是多元化、包容性及私人投資。

我想就這些主題分享一些想法,特別是關於那些向公眾展示自己的投資重點是可持續性和資產管理行業多樣性的基金。

首先,關於可持續性,我想討論基金披露和基金名稱。

基本思想是廣告中的真理。我們已經看到越來越多的基金將自己標榜為「綠色」、「可持續」、「低碳」等。

儘管該行業的估計規模各不相同,但一項估計表明,去年至少有800家註冊投資公司的ESG資產超過3萬億美元。[31]可以說,在這個領域管理著數百支基金和潛在的數萬億美元。

那些聲稱基金是「綠色」或「可持續」的說法背後有哪些訊息?

當我想到這些問題時,我想起了走在雜貨店的過道上,看到像脫脂牛奶這樣的產品。

「無脂肪」是什麼意思?好吧,在這種情況下,您可以看到營養標籤上詳細說明的客觀數字,例如:脂肪克數。

在投資中,基金通常也會披露客觀指標。「高收益債券基金」傾向於披露相關債券的信用評級和利率摘要等訊息。投資者可以了解資產管理人為基金使用的標準以及該名稱所依據的數據。

然而,當談到與可持續發展相關的投資時,目前資產管理公司可能會用某些術語或他們使用的標準來表達各種各樣的含義。

其中一些基金篩選出某些行業,如化石燃料、煙草或核能。

其他基金對其標的資產的溫室氣體排放或水資源可持續性作出斷言。

一些基金涉及人類對在「淨零」經濟下最佳投資類型的判斷。其他人可能會跟踪外部指引。

許多基金使用「綠色」或「可持續」等術語。儘管這些術語不如「脫脂」牛奶那麼客觀,但這些標籤對投資者來說還是很重要的。

資產管理公司使用哪些數據和標準來確保他們達到投資者的目標——他們向其推銷自己為「可持續」或「綠色」的人?

我認為投資者應該能夠深入了解這些基金的背後是什麼。

由於這些與可持續性相關的術語沒有標準化的含義,我已要求機構成員考慮有關基金經理是否應披露他們使用的標準和基礎數據的建議。

這項工作與該機構不斷努力更新有關氣候風險和人力資本的上市公司披露制度的努力相輔相成。

與此相關的是,隨著資產管理行業的發展,第三方服務提供商的使用也在增加。這些第三方公司提供評級等工具,這些工具通常也會提出與可持續性相關的聲明。

這引發了一些問題,例如:哪些數據支持這些斷言,這些服務提供商是否提供投資建議,以及顧問在使用此類服務方面的責任是什麼。

雖然其中許多問題適用於與可持續發展相關的投資基金,但我還要求機構成員全面審視命名約定。

基金的名稱是投資者首先看到的訊息之一。如果基金的名稱暗示了某個投資重點,那麼投資者就會期望在該領域進行投資。

國會很久以前就通過1940年的《投資公司法》,制定了有關基金命名慣例的法律。

該機構最後一次更新命名約定是在2001年,依據的是名稱規則。不過,在過去的二十年裡,我們的資本市場發生了很多事情。

例如,名稱規則的一個方面規定,如果基金的名稱暗示特定的投資類型,則該基金必須將其資產價值的至少80%投資於該投資類型。

80%的政策與投資類型有關,與投資策略不同。我問過員工,投資類型和策略之間的區別在今天是否仍然適用。對我來說,這很可能是沒有意義的區別。無論哪種基金,我相信投資者都會從看到投資決策的標準和數據中受益。

總之,我認為更新基金披露和命名約定可以為資產管理行業帶來所需的透明度,特別是考慮到可持續發展領域的顯著增長。這觸及了SEC保護投資者和有效分配資本的使命的核心。

接下來,我想討論多樣性和包容性。

正如您的委員會報告的那樣,資產管理行業在增加種族和性別多樣性方面還有很多工作要做。

您的小組委員會的建議指出,女性和有色人種「在資產管理公司和基金綜合體的董事會和高級管理層中的代表性仍然嚴重不足」,以及在基金所有權層面。[32]

該委員會建議,透明度是改善資產管理行業多樣性和包容性實踐的關鍵第一步。

我已要求SEC工作人員考慮如何提高這種透明度。

例如,這可能包括要求披露有關顧問員工和所有者的匯總人口統計訊息。它還可以包括有關顧問在選擇其他顧問時的多樣性和包容性做法的訊息。

我期待您對資產管理行業的勞動力如何更好地代表我們國家的多樣性的想法。

除了您今天討論的主題之外,我們上個月發布的統一議程還涉及與資產管理相關的多個領域—「從貨幣市場基金改革到私募基金,再到代理投票」。

我鼓勵大家積極參與我們制定這些規則並將其公開徵求意見的過程,尤其是當它們影響到您基金的投資者時。

謝謝你。

關鍵字:氣候變化、多樣性、環境披露、ESG、SEC、SEC規則制定、可持續性。

第六章 論上市公司的氣候風險的量化、質化評量方法

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[33]

審閱:范國華/主持律師

- 我們想讓你知道,關於氣候風險的評量,大致上分為「質化」跟「量化」。通俗的意思是質化是專家主觀判斷,而量化則是具體數字的客觀反映公司是否正式落實降低氣候風險的措施。

謝謝菲奧娜,好心的介紹。很高興能帶著「責任投資原則」(Principles for Responsible Investment)來到這裡。按照慣例,我想說明我的觀點是我自己的,我並不是代表委員會或SEC的成員發言。

那麼SEC與氣候有什麼關係呢?

在我們進入關於氣候和金融的主要事件之前,我想討論一下我們很多人最近都在關注的事情:奧林匹克運動會(下稱「奧運會」)。

在奧運會中,我們有一些規則來衡量運動員的表現。

例如,在體操中,評分系統既是量化的,也是質化的。運動員的評估基於技能的量化難度和評委對他們執行這些技能的程度的質化印象。

該系統為評估運動員的表現或跨世代帶來了可比性。

關於奧運會的另一件事是,多年來體育運動發生了變化。如果組織者不做任何改變,我們只能觀看1896年第一屆現代奧運會的賽事。[34]沒有足球、沒有籃球、沒有女子運動。這並不能完全反映今天的體育運動。

偶爾,粉絲會舉手說:「我想要一些不同的東西。」

我認為這是上市公司披露的一個很好的類比。有時,我們資本市場的投資者告訴我們,他們也想要一些不同的東西。在氣候風險披露方面,投資者正在舉手並要求監管機構提供更多訊息。

公開披露並不新鮮。自大蕭條以來,我們一直要求公司披露重要訊息。

基本交易是這樣的:投資者可以決定他們希望承擔的風險。從公眾那裡籌集資金的公司有義務定期與投資者分享訊息。

幾十年來,關於披露我們認為對股東非常重要的事情的爭論一直存在。

第一次披露圍繞公司的財務業績展開。

然後,投資者需要有關誰經營公司的訊息。後來,投資者想了解更多有關公司資源用於支付這些高階管理人員的訊息。

1964 年,SEC開始提供有關風險因素的指導。1980年,該機構採用了 10-K表中的管理層討論和分析部分。[35]在1990年代,關於是否將股票薪酬納入公司披露和財務報表的爭論非常激烈。當然,許多披露要求已經成為我們制度不可或缺的一部分,以至於很難想像投資者在沒有這些要求的情況下做出決定。

那麼我為什麼要談論氣候風險呢?很簡單:「因為投資者。」

如今,投資者越來越希望了解他們擁有或可能購買的公司的股票的氣候風險。代表數十萬億美元的大小投資者正在尋找這些訊息,以確定是否以一種或另一種方式進行投資、出售或做出投票決定。

投資者正在尋找一致的、可比的和對決策有用的披露,以便他們可以將資金投入到符合他們需求的公司中。

針對我的同事艾莉森·赫倫·李(Allison Herren Lee)委員3月份關於氣候披露的聲明,提交了550多封獨特的評論信。這些回復中有四分之三支持強制性氣候披露規則。

這包括那些主持今天活動的人。PRI寫道,標準化的氣候披露將幫助你們所有人履行「充分考慮重要訊息並為長期價值創造做出明智投資決策的受託義務(Fiduciary duty)」。[36]

公司已經在努力滿足對這些訊息的需求。一份報告發現,羅素1000指數中近三分之二的公司,以及該指數中最大的500家公司中的90%,在2019年使用各種第三方標準發布了可持續發展報告。[37]

2010年,SEC提供了氣候風險披露指南。[38]不過,自那以後發生了很多變化,投資者無法將公司披露的訊息與他們需要的程度進行比較。

例如,在美國證券交易委員會2010年指南發布後對標準普爾500指數發行人的申報文件進行的審查時發現,申報人通常沒有參與有關氣候的「量化風險或過去影響」。他們還傾向於使用「對投資者來說效用最小的定型化語言」。[39]

公司和投資者都將受益於明確的路徑規則。我認為,當對與投資者決策相關的訊息有這種程度的需求時,SEC應該介入。

因此,我已要求SEC機構成員在年底前制定強制性氣候風險披露規則提案,供委員會審議。

我認為我們可以使氣候風險披露更加清晰。

此類披露可能是怎麼樣的?

首先,我認為它們應該是一致的及可比的。發行人報告訊息的一致性導致了公司之間的可比性,無論是現在還是隨著時間的推移。

這有點像奧運會。球迷們可以比較不同預賽、國家和世代的運動員。這不像是一些短跑運動員跑100米而其他人跑90米。今天的投資者要求能夠將公司相互比較。

一般來說,我相信投資者可以通過強制披露從這種一致性和可比性中受益。如果披露仍然是自願的,則可能導致各種不一致的披露。

在提出他們的草案時,我已經要求員工考慮這些披露是否應該在10-K表格中提交,與投資者用來做出投資決定的其他訊息一起存在。

除了一致性和可比性之外,當披露「對決策有用」時,投資者受益最多。

我的意思是什麼?對決策有用的披露有足夠的細節,因此投資者可以獲得有用的信息——它不僅僅是通用的文本。在適當的情況下,我相信這種規定的披露會加強可比性。

我已要求員工考慮投資者目前依賴或相信會幫助他們做出未來投資決策的各種有關氣候風險的質化和量化訊息。

質化披露可以回答關鍵問題,例如公司領導層如何管理與氣候相關的風險和機會,以及這些因素如何融入公司的戰略。

量化披露可能包括與溫室氣體排放、氣候變化的財務影響以及氣候相關目標的進展相關的指標。

例如,一些公司目前提供與所謂的範圍1和範圍2溫室氣體排放相關的自願披露。這些分別指公司運營和使用電力和類似資源的排放。

然而,許多投資者正在尋找範圍1和範圍2以外的信息,直至範圍3,後者衡量發行人價值鏈中其他公司的溫室氣體排放量。[40]

因此,我要求員工就公司如何披露其範圍1和範圍2排放以及是否披露範圍3排放提出建議。如果披露,將如何披露以及在何種情況下披露。

我還要求機構成員考慮是否應該針對特定行業制定某些指標,例如銀行、保險或運輸業。

另一個問題是,公司是否可以提供關於企業如何適應未來可能會因應的實體、法律、市場和經濟變化範圍的情景分析。這可能意味著與氣候變化相關的實體風險。它還可以指與公司聲明的承諾或司法管轄區的要求相關的過渡風險。

事實上,許多公司已經宣布打算在某個日期之前減少溫室氣體排放,做出「淨零」承諾或其他氣候承諾。標準普爾100指數中92%的公司計劃設定減排目標。[41]

不過,今天公司可以宣布「淨零」計劃,但不提供任何支持該聲明的訊息。例如,它們是否意味著範圍1、範圍2或範圍3排放的淨零?

即使他們自己沒有做出這樣的聲明,公司也經常在做出承諾的司法管轄區運營,例如對《巴黎協定》做出承諾,這可能導致這些地區的監管或經濟變化。我已經要求機構成員考慮這些公司可能使用哪些數據或指標來告知投資者,他們如何滿足這些要求。

當機構成員匯總他們的建議時,我們從今年春天公眾提交的評論中受益。在其他架構和標準中,許多評論人提到了氣候相關財務訊息披露工作組(TCFD)架構,該架構最近得到了七國集團的認可。[42]

我已要求員工向這些外部標準制定者學習並受到啟發。不過,我認為,我們應該繼續為我們的市場制定規則,並建立適當的氣候風險披露制度,就像我們在前幾代人為其他披露制度所做的那樣。

相關地,我想討論等式的另一面:資金。

我們已經看到越來越多的基金將自己標榜為「綠色」、「可持續」、「低碳」等。

這些說法背後的訊息是什麼?基本思想是廣告中的真理。

如果一個接力隊聲稱自己是「有史以來最快的」,您可以查看客觀數據(例如世界紀錄)來檢查該聲明。

在投資中,基金通常也會披露客觀指標。「高收益債券基金」傾向於披露相關債券的信用評級和利率摘要等訊息。投資者可以了解資產管理公司為基金使用的標準以及該名稱背後的數據。

然而,當談到與可持續發展相關的投資時,目前資產管理公司可能會用某些術語或他們使用的標準來表達各式各樣的含義。

其中一些基金篩選出某些行業。其他人則斷言其基礎資產的溫室氣體排放或水資源可持續性。

一些資金涉及人為判斷。其他人可能會跟踪外部索引。

「綠色」或「可持續」等標籤對投資者來說意義重大。資產管理者使用哪些數據和標準來確保他們達到投資者的目標—他們向其推銷自己為「綠色」或「可持續」的人?

我認為投資者應該能夠深入了解這些基金的背後是什麼。

因此,我已指示機構成員考慮有關基金經理是否應披露他們使用的標準和基礎數據的建議。我還要求成員考慮我們是否可以全面審視姓名規則。[43]

總之,我認為更新上市公司披露和基金披露可以為我們的資本市場帶來所需的透明度。這觸及了SEC保護投資者、維護公平、有序和高效市場以及促進資本形成的使命的核心。

在披露方面,投資者已經告訴我們他們想要什麼。

現在是委員會接棒的時候了。

謝謝你。我期待著回答您的問題。

關鍵字:氣候變化、披露、環境披露、ESG、機構投資者、風險披露、SEC、證券監管、可持續性。

第七章 落實規管採用離岸投資架構的中資公司

編譯:吳尊傑/法務專員[44]

審閱:范國華/主持律師

- 編譯語:我們想讓你知道,SEC主席留意到採用離岸投資架構的中資公司的潛在風險。他擔心普通投資者可能沒有意識到他們持有的是空殼公司的股票,而非中國運營公司的股票。

最近,中華人民共和國政府為中國公司在境外籌集資金(包括通過相關的境外空殼公司)提供了新的指導和限制。這些發展包括政府主導的對通過離岸實體籌集資金的某些公司進行的網絡安全審查。

這與美國投資者有關。在中國的一些行業,公司不允許外資持股,也不能直接在中國境外的交易所上市。為了在此類交易所籌集資金,許多在中國的運營公司被構建為可變利益實體(VIE)。

在這種安排下,中國運營公司通常會在另一個司法管轄區(例如:開曼群島)設立離岸空殼公司,向公眾股東發行股票。該空殼公司與這家中國運營公司簽訂服務和其他契約,然後在紐約證券交易所等交易所發行股票。雖然空殼公司在中國運營公司中沒有股權,但出於會計目的,空殼公司能夠將運營公司併入其財務報表。

對於美國投資者而言,這種安排為這家總部位於中國的運營公司創造了「風險敞口」,儘管只是通過一系列服務契約和其他契約。不過,需要明確的是,無論是空殼公司股票的投資者,還是離岸空殼公司本身,都沒有持有這家中國運營公司的股份。個人擔心普通投資者可能沒有意識到他們持有的是空殼公司的股票,而非中國運營公司的股票。

有鑑於中國最近的事態發展以及中國VIE結構的整體風險,個人已要求機構成員在與中國運營公司相關的離岸發行人處尋求某些披露,然後才能宣布其註冊聲明生效。特別是,我已要求成員確保這些發行人顯著且清楚地披露以下下內容:

- 投資者不是購買一家中國運營公司的股票,而是購買一家與相關運營公司保持服務協議的空殼公司發行人的股票。因此,發行人的業務描述應明確區分殼公司管理服務的描述和中國運營公司的描述;

- 總部位於中國的運營公司、空殼公司發行人和投資者面臨中國政府未來行動的不確定性,這可能會嚴重影響運營公司的財務業績和契約安排的可執行性;詳細的財務訊息,包括量化指標,以便投資者了解VIE與發行人之間的財務關係。此外,對於所有尋求在SEC註冊證券的中國運營公司,無論是直接還是通過空殼公司,我已要求機構成員確保這些發行人顯著且清晰地披露以下內容:

- 運營公司和發行人(如適用)是否收到或拒絕中國當局在美國交易所上市的許可;此類批准可能被拒絕或撤銷的風險;如果批准被撤銷,則有義務披露;以及要求上市公司會計監督委員會(PCAOB)在三年內對發行人的公共會計師事務所進行檢查的《控股外國公司責任法》可能會導致運營公司在未來退市,如果PCAOB是無法檢查公司。除此具體指導外,我們將繼續要求所有公司遵守證券法的高標準,以實現完整和準確的披露。

- 此外,我還要求成員對在中國有重要業務的公司的申請進行有針對性的額外審查。

我相信這些變化將提高與中國運營公司有關聯的離岸發行人在註冊聲明中的整體披露質量。這項工作建立在SEC公司財務部之前關於在中國或在中國開展重要業務的公司的披露注意事項的指導之上。[45]

我相信此類披露對於知情的投資決策至關重要,並且是美國證券交易委員會保護美國資本市場投資者職責的核心。

關鍵字:中國、公司形式、網絡安全、訊息披露、外國公司、國際治理、投資者保護、註冊聲明、SEC、證券監管。

第八章 在數位參與平台下,SEC將如何來保護投資者?

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[46]

審閱:范國華/主持律師

- 編譯語:隨著技術的不斷進步,集預測數據分析、差異化行銷和行為提示於一身數位參與平台,以「大數據殺熟」為例,該類平台將如何「反客為主」?有鑑於此,SEC將如何應對?

今天是2021年8月27日,委員會發布了關於金融業公司使用新興技術的公開評論請求。[47]

雖然這些新技術可以為我們帶來更多的機會和產品選擇,但它們也提出了一個問題,即我們作為投資者在交易和獲得財務建議時是否受到適當保護。這些應用程式使用了許多在我們日益網絡化的世界中變得熟悉的功能。數位參與平台(Digital Engagement Platform),包括預測數據分析、差異化行銷和行為提示(如遊戲化),不僅集成串流媒體平台和健身應用程式於一身,還集成智能投顧、財富管理平台、經紀平台和其他金融科技。

其中許多功能,鼓勵使用者更多地使用數位平台。在過去的幾年中,我們看到交易應用程式、財富管理應用程式和機器人顧問的激增,它們使用這些做法為散戶投資者開發和提供投資建議。在許多情況下,這些功能可能會鼓勵投資者更頻繁地交易、投資不同的產品或改變他們的投資策略。預測分析和其他 DEP通常在設計時部分具有優化功能,以增加平台收入、數據收集和客戶參與度,從而導致平台和投資者之間的潛在衝突。

我對評論請求中包含的許多問題的答案很感興趣,但我特別關注有關我們如何保護投資者參與使用DEP的技術的政策問題:

當DEP的優化對平台收入、數據收集或投資者行為產生顯著影響時,我們如何保護投資者?

如果DEP的基礎預測數據分析使用「優化功能」,至少在一定程度上優化了收入、數據收集或投資者參與度,以及優化導致投資者行為發生統計上的顯著變化,即這會如何影響DEP是否正在提出建議或提供確定投資建議?

考慮到這一切,委員會希望聽取閣下對這些平台及其數位參與平台的體驗。閣下的評論將幫助我們更好地了解公司如何採用新技術、以及這些做法如何影響散戶投資者。感謝閣下的反饋意見。

第九章 就線上平台、內線交易及SPAC等議題進行討論

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[48]

審閱:范國華/主持律師

- 我們想讓你知道SEC的下一步計畫,將集中在金融科技、SPAC以及內線交易上。

謝謝您好心的介紹。我想指出,我的觀點是我自己的,我不是代表我的委員或機構成員發言。

我很高興參加投資者諮詢委員會的第二次會議。我感謝成員們花時間及願意代表美國投資者的利益。投資者保護是美國證券交易委員會三個使命中最核心的部分。

今天,我想討論一些與您今天討論的主題相關的領域,包括線上交易平台的行為設計、10b5-1計劃以及SPAC。我也期待您在上市公司會計監督委員會小組討論中的宣讀。

線上交易平台的行為設計

在過去的幾年裡,我們看到交易應用程式、財富管理應用程式和機器人顧問的激增,它們使用各種實踐來開發並向散戶投資者提供投資建議。

雖然新的金融科技可以提高金融效率和擴大准入,但在許多情況下,這些個性化的特徵可能會鼓勵投資者更頻繁地交易、投資不同的產品或改變他們的投資策略。

預測分析和其他數位參與實踐(DEP)通常在一定程度上旨在增加平台收入、數據收集和客戶參與度,從而導致平台和投資者之間的潛在衝突。

我們已就DEP的使用提出訊息和評論請求。[49]我希望今天的小組討論會增加這一要求,並幫助我們更多地了解如何使用這些做法。

Elissa小姐和Paul先生,我相信你們已經為我們的小組成員想出了一些非常重要的問題,但是,如果可以的話,我想再補充一些:

鑑於DEP優化平台收入、數據收集或投資者行為時可能存在的潛在利益衝突,如何保護投資者?

這將如何影響DEP是否提出建議或提供投資建議,這對我們的證券法有影響?

這些新的商業模式如何確保訪問和定價的公平性,特別是考慮到分析模型中使用的基礎數據可能反映可能代表受保護特徵(如:種族和性別)的歷史偏差?[50]

我期待聽到專家組對這些重要問題的看法,並請任何正在收聽今天會議的人在我們的網站上提交評論請求以徵求意見。

關於規則10b5-1計劃的建議

接下來,我想談談內線交易,尤其是10b5-1計劃。我感謝幫助制定有關這些計劃的建議草案的成員,感謝他們在確定加強我們規則的方法方面的深思熟慮和謹慎。

我相信根據證券交易法第10b5-1制定的計劃暴露了我們的內線交易執法制度中的潛在漏洞。當工作人員考慮更改規則的建議時,您指出了一些重要領域,這些領域與我要求機構成員在擬議規則制定中考慮的內容一致。

其中包括在採用計劃和計劃下的首次交易之間的強制性冷靜期;禁止內部人同時擁有多個計劃;加強對10b5-1計劃的公開披露。

我期待聽到有關您的建議的更多詳細訊息。第10b5-1條的更新已列入統一議程,您的反饋將幫助我們的員工制定建議以更新規則。

關於特殊目的收購公司的建議也在統一議程上,這是關於特殊目的收購公司(SPAC)的規則。

我很欣賞這個委員會關於這個話題的建議草案。

我同意您的評估,即我們可以採取更多措施來加強SPAC的披露,尤其是在稀釋方面。[51]您在建議草案中引用的最近一項研究[52]表明,SPAC發起人對投資者產生了顯著的稀釋和成本。我已要求機構成員密切關注SPAC流程的每個階段,以確保所有投資者都受到保護。這包括制定規則建議以加強披露和進行經濟分析以更好地了解投資者如何通過SPAC交易獲得優勢或劣勢。

結論

除了您今天討論的主題之外,今年夏天早些時候發布的統一議程還涉及與投資者保護相關的多個領域。我鼓勵大家積極參與,因為我們制定這些規則並將其公開徵求意見,尤其是當它們影響投資者時。

謝謝你。

關鍵字:金融科技、10b-5-1、SEC、SEC執法、SEC規則制定、證券執法、證券監管、特殊目的收購公司、特殊目的載體。

第十章 如何保持美國資本市場的領先地位及其方法?

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[53]

審閱:范國華/主持律師

- 我們想讓你知道,現任SEC主席將沿著兩條軌道開展工作:第一,我們如何與當前的其他金融監管機構合作,為這些市場提供最好的投資者保護?第二,在國會的幫助下,我們可以填補哪些空白?

早上好,布朗主席、高級成員圖米和委員會成員。我很榮幸今天首次以證券交易委員會主席的身份出現在大家面前。我要感謝您在今年春天對我的確認中的支持。按照慣例,我會注意我的觀點是我自己的,我並不是代表我的委員或機構成員發言。

我們有幸擁有世界上最大、最成熟、最具創新性的資本市場。美國資本市場佔全球資本市場的38%。[54]這甚至超過了我們對世界國內生產總值的影響,我們在世界國內生產總值中佔有24%的份額。[55]

此外,公司和投資者比其他經濟體的市場參與者更多地使用我們的資本市場。例如,債務性資本市場占美國非金融公司融資的80%。相比之下,在世界其他地區,向此類公司提供的近80%的貸款來自銀行。[56]

由於我們提供強有力的投資者保護,我們的資本市場繼續支持美國在世界舞台上的競爭力。

我們通過效率、透明度和競爭使我們的市場保持在世界上最好的位置。這些功能降低了發行人的資本成本,提高了投資者的回報,降低了經濟租金,並使市場民主化。SEC工作的每個部分都注重競爭,尤其是在市場結構方面。

不過,我們不能認為我們卓越的資本市場是理所當然的。新的金融科技繼續改變投資者和企業的金融面貌。進入我們市場的散戶投資者比以往任何時候都多。其他國家也在發展具有競爭力的深度資本市場。

SEC是一個了不起的組織。在不到五個月的時間裡,我認識了來自12個辦公室的4,400名敬業的員工中的許多人。我們的機構幾乎涵蓋了110萬億美元資本市場的每一個部分。這些市場觸及許多美國人的生活,無論他們是為自己的未來投資、為抵押貸款、獲得汽車貸款,還是在一家正在開發我們資本市場的公司工作。我們與籌集資金的公司以及位於公司和投資者之間的關鍵方(包括會計師、審計師和投資經理)進行接觸。

雖然就在上個月我們批准了自願返回辦公室,但我們已經在很大程度上遠離辦公室達18個月。我無法稱讚這些員工的奉獻精神,足以為他們或為美國公眾服務。

在這份證詞中,我將介紹SEC統一議程中的一些廣泛主題,[57]然後以我們的執法和審查部門的幾句話作為結束。

市場結構

- 預測數據分析

- 發行人和發行人披露

- 基金和投資管理

市場結構

我將從市場結構開始。在每一代人中,我們都必須考慮如何重新審視我們的規則集,以更好地提高市場效率和競爭。

當市場透明且具有競爭力時,市場運作最佳。發行人和投資者都從這種競爭中受益,因為它降低了資本成本。

我已要求機構成員查看我們110萬億美元資本市場中的五個基於市場結構的項目:國債市場、非國債固定收益市場、股票市場、基於證券的掉期和加密資產市場。

國債市場

首先,讓我談談國債市場。這個22萬億美元的市場[58],乃是我們整個資本市場以及全球市場不可或缺的一部分。它是我們建立如此多元化資本市場的基礎。國債嵌入貨幣市場基金,無數其他市場和金融產品也以國債定價;它們是我們中央銀行工具包的重要組成部分。它們不僅在美國被稱為「無風險資產」,在全球也被稱為「無風險資產」。它們是我們作為政府和納稅人籌集資金的方式:我們是發行人。

在新冠危機開始期間,美國國債市場的流動性狀況顯著惡化。不過,這並不是我們第一次觀察到這個市場的挑戰。早在2014年10月,美國財政部就發生了「閃電崩盤」。2019年秋季,美國國債融資市場出現了嚴重混亂,稱為國債回購市場。

我已要求機構成員與我們在財政部和美聯儲的同事合作,研究如何更好地增強這些市場的彈性和競爭。

如果這個市場更有效率,這可能會為美國納稅人節省資金並降低我們的債務成本。如果這個市場更具彈性,那麼在壓力時期增加系統性風險的可能性就較小。

我們將尋求考慮外部團體(如30國集團[59]和國債市場監督機構間工作組[60])針對現金和回購國債的潛在中央清算提出的一些建議。

此外,我已要求員工重新考慮有關國債交易平台的一些舉措,並考慮如何通過確保在該市場進行大量交易的公司在美國證券交易委員會註冊為交易商來平衡競爭環境。

非國債固定收益市場

此外,我還向機構成員請教了我們如何為非國債固定收益市場帶來更高效率和透明度的建議——公司債券,一個11萬億美元的市場;市政債券,一個 4萬億美元的市場;和資產支持證券(支持抵押貸款、汽車和信用卡),一個 13萬億美元的市場。[61]這個市場對發行人至關重要。它是我們經濟中約10.5 萬億美元的商業銀行貸款的近2.5倍。[62]

權益市場

接下來,我想討論一下股票市場的結構。

每隔一段時間,為了應對新技術,美國證券交易委員會都會更新其圍繞市場結構的規則。互聯網出現後,買賣雙方可以在新的交易場所見面。早先的委員會在1990年代制定了一項新規則來促進這一點。2005年,委員會在監管國家市場結構下進一步解決了這種分散的結構。

然而,在過去的16年裡,技術飛速發展。它改變了造市商的互動方式、交易平台的競爭方式、投資者進入這些市場的方式以及這些不同市場參與者之間的經濟激勵。散戶投資者可以通過免佣金經紀應用程式進行交易。電訊改變了高頻交易的速度。即使在幾年前,情況也並非如此。

儘管這些新技術和發展影響了股票市場的結構,但我們經常依賴於早期制定的規則。大多數在16年前採用的規則並不能完全反映當前的技術。

我認為研究更新SEC規則的方法是合適的,以確保我們的股票市場反映我們的使命,並儘可能高效和具有競爭力。

我認為是時候對當今的市場結構進行廣泛的了解。委員會在前主席傑伊·克萊頓(Jay Clayton)的領導下就市場數據開始了這項工作。我已經向機構成員徵求建議,特別是圍繞兩個關鍵問題:

首先,當人們將每個指令發送到市場時,我們如何在逐個指令的基礎上促進更大的競爭和效率?

雖然交易平台之間存在分散化,但過去的改革和新技術可能導致市場更加細分,造市商更加集中。近一半的交易量是在「暗池」或批發商處執行的。一家公司公開表示,它執行了近一半的零售量。[63]此外,我想知道這是否意味著合併的磁帶——所謂的全國最佳買賣盤,充分反映了交易所的全部活動。

第二,我們如何解決市場上的融資衝突?正如我之前所說,我相信支付指令流和兌換回扣可能會帶來一些利益衝突。

圍繞這兩個關鍵原則,我向員工徵求了有關我們如何確保更公平的競爭環境、加強競爭和提高市場彈性的建議。

此外,我相信縮短標準結算週期可以降低我們市場的成本和風險。我已指示SEC成員起草一份提案草案,供委員會對此主題進行審查。

基於安全的掉期

與固定收益和股票市場相比,基於證券的掉期市場並不是一個大市場,但它是2008年金融危機的核心。最近,「總回報掉期」是家族辦公室Archegos Capital Management失敗的核心。

今年,美國證券交易委員會正在實施與基於證券的掉期相關的規則。證券型掉期交易商和主要證券型掉期參與者將於11月1日開始向委員會註冊。

此外,新的交易後透明度規則將於11月8日生效,要求將交易數據報告給掉期數據存管處,以便SEC以及在適當情況下其他監管機構可以使用。然後,從2022年2月14日開始,將要求互換數據存儲庫向公眾傳播有關個人交易的數據,包括關鍵經濟條款、價格和名義價值。

此外,委員會尚未完成基於證券的掉期執行設施的註冊和監管規則。我已請機構成員就委員會如何最終確定授權以支持根據《多德-弗蘭克法案》建立的制度提出建議,並考慮是否最好按照商品期貨交易委員會為安全而建立的制度來做到這一點,基於交換執行設施。CFT 的掉期執行工具規則自近十年前被採用以來,一直運作良好。

此外,為了讓委員會和公眾看到總頭寸,國會根據證券交易法第10B條授權我們強制披露基於證券的掉期和相關證券的頭寸。我已要求成員考慮委員會在此授權下的潛在規則。正如Archegos家族辦公室的崩潰所表明的那樣,這可能是一項需要考慮的重要改革。

加密資產市場

接下來,我將轉向一個新的市場結構問題:加密資產。

目前,加密貨幣領域的大部分內容都跨越了——不在其中運作——保護投資者和消費者、防範非法活動並確保金融穩定的監管架構。

目前,我們在加密金融、發行、交易或借貸方面沒有足夠的投資者保護。

坦率地說,這個時候,它更像是在證券法頒布之前就存在的狂野西部或「買方提防」的舊世界。這種資產類別在某些應用程式中充斥著欺詐、詐騙和濫用。但我們可以做得更好。

我已要求SEC成員與我們的監管機構同行一起沿著兩條軌道開展工作:

在SEC,我們有許多跨越兩條軌道的項目:

在投資者保護方面,我們正在與我們的兄弟機構CFTC合作,因為我們的兩個機構各自在加密市場擁有相關的,在某些情況下,管轄權重疊。關於更廣泛的政策架構,我們不僅與美國商品期貨交易委員會合作,還與美聯儲、財政部、貨幣監理署和總統府金融市場工作組的其他成員合作這些事情。[64]

此外,我建議平台和項目進來與我們交談。許多平台上都有數十或數百個令牌。雖然每個代幣的法律地位取決於其自身的事實和情況,但在擁有50、100或1,000個代幣的情況下,任何給定平台都有零證券的可能性非常小。毫無疑問:如果這些交易平台上有證券,根據我們的法律,除非他們有資格獲得豁免,否則他們必須向委員會註冊。

我是技術中立的。我認為這項技術已經並且可以繼續成為變革的催化劑,但如果它們脫離監管架構,技術就不會持續很長時間。我相信SEC與CFTC和其他機構合作,可以在加密金融領域建立更強有力的監督和投資者保護。

預測數據分析

第二個主題是預測數據分析。

我們生活在一個轉型時代,或許與互聯網本身一樣轉型。人工智能、預測數據分析和機器學習正在塑造並將繼續重塑我們經濟的許多部分。

僅舉一個例子,我相信我們正處於向無人駕駛汽車過渡的早期階段。政策制定者已經在考慮如何保證乘客和行人的安全,如果這些變化發生以及何時發生。

金融也不能倖免於這些發展。在這裡,政策制定者也必須考慮現代資本市場和預測數據分析的使用需要甚麼樣的道路規則。

如今,交易平台具有為個人投資者量身定制行銷和產品的新功能。雖然這可以增加訪問和選擇,但這種差異化行銷和行為提示引發了關於經紀、財富管理和機器人諮詢領域內潛在衝突的新問題,特別是當經紀或投資顧問模型針對平台的收入和數據進行優化時收藏。

這些模型還可能無意中反映了嵌入數據集中的歷史偏差,這些偏差可能代表受保護的特徵,如種族和性別。

當我們在資本市場上應用新模型和人工智能時,預測數據分析的進步也可能引發一些系統性風險問題。這可能導致數據源更加集中、羊群化和相互關聯,並可能增加系統性風險。我們剛剛提出了對數位參與實踐的評論請求。

發行人和發行人披露

第三個主題與發行人和發行人披露有關。

披露

自1930年代富蘭克林·德拉諾·羅斯福(Franklin Delano Roosevelt)和美國國會共同努力改革證券市場以來,我們的資本市場一直在進行基本交易:投資者可以決定他們希望承擔的風險。從公眾那裡籌集資金的公司有義務定期與投資者分享訊息。

這些披露會隨著時間而變化。多年來,我們增加了與管理層討論和分析、風險因素、高管薪酬等相關的披露要求。

今天的投資者正在尋找關於氣候風險、人力資本和網絡安全的一致、可比較和對決策有用的披露。我已要求機構成員就這些潛在的披露提出建議,供委員會審議。這些提案將通過經濟分析獲得訊息,並將徵求公眾意見,以便我們能夠就哪些訊息對這些領域的最重要投資者進行強有力的公眾討論。

公司和投資者都將受益於明確的路徑規則。我認為,當對與投資者投資決策相關的訊息有這種程度的需求時,SEC應該介入。

特殊目的收購公司、中國和10b5-1計劃

我們在SEC優先考慮了與發行人有關的其他三個重要主題。

首先,鑑於特殊目的收購公司(SPAC)的激增,我已向員工徵求有關加強這些投資披露的建議。SPAC結構內部存在大量費用和潛在衝突,應向投資者提供明確的訊息,以便他們更好地了解成本和風險。

二是與中國有關。我們的證券制度還有另一項基本交易,這是根據2002年《薩班斯-奧克斯利法案》在兩黨基礎上由國會提出的。如果你想在美國發行公眾股票,審計你的賬簿的公司必須接受公眾公司會計監督委員會的檢查。雖然有50多個司法管轄區遵守了這一要求,但有兩個沒有:中國和香港。

國會去年再次在兩黨的基礎上表示,現在是世界各地所有司法管轄區遵守薩班斯-奧克斯利法案的時候了。 SEC已迅速採取行動,以滿足我們在《控股外國公司責任法案》下的要求。

此外,我們正在努力加強有關中國公司如何在美國發行證券的披露。禁止在某些行業(例如互聯網和技術)開展業務的中國公司將其所有權出售給外國人。作為一種解決方法,他們使用稱為可變利益實體的結構通過開曼群島和其他司法管轄區的空殼公司在美國交易所籌集資金。我們正在努力確保與這些結構相關的高風險以及與在中國運營相關的其他風險清楚且顯著地向投資者披露。

與發行人有關的最後一個優先領域是公司內部人士的交易。我已就我們如何收緊第10b5-1條以使這個擁有20年歷史的安全港現代化,並填補我們的內線交易制度中的已知空白向機構成員徵求建議。

基金和投資管理

我將討論的第四個主題是我們正在探索的基金和投資管理領域的潛在改革。

首先,我們看到越來越多的基金將自己標榜為「綠色」、「可持續」、「低碳」等。

我已要求機構成員考慮如何確定這些請求背後的訊息,以及我們如何確保公眾擁有了解他們在這些類型基金中的投資選擇所需的訊息。

此外,工作人員正在制定一項提案,供委員會考慮網絡安全風險治理,該提案可以解決網絡衛生和事件報告等問題。

第三個主題集中在私募基金上,特別是他們的經理可能存在的利益衝突以及他們向投資者提供的關於他們收取的費用的訊息。我相信我們可以加強這一領域的披露,更好地使養老金和其他投資於這些私人基金的人獲得他們做出投資決策所需的訊息。最終,如果這個領域有更大的透明度和競爭,每一個投資於這些私人基金的養老基金都會受益。

第四,在2020年春天的挑戰之後,我相信我們可以增強貨幣市場基金和開放式債券基金的彈性。根據我們收到的關於總統工作組報告的反饋以及其他訊息,我已經向工作人員徵求了解決這些問題的建議。

鑑於2020年春季近5萬億美元的貨幣市場基金行業受到干擾,特別是在優質貨幣市場基金中,我認為是時候反思2014年和2010年的改革,看看我們是否可以進一步提高彈性,特別是在壓力。

鑑於開放式基金的顯著增長和去年春天的一些經驗教訓,我認為仔細研究這個超過5萬億美元的行業也是合適的,以增強在壓力時期的彈性。

執法和考核

除了我們正在探索的新政策領域外,我們還擁有強大的執法和審查制度。大約一半的SEC成員在這兩個部門工作,確保對公司進行檢查,並追究不法行為者對其不當行為的責任。這些職能對於保護投資者、維護公平、有序和高效的市場、促進資本形成、保護我們資本市場的競爭力以及追究違反我們證券法的人的責任,是至關重要的。

我們的執法部門繼續當警察,在其成功的基礎上再接再厲,專注於對投資者和市場重要的事項,以確保投資者受到保護。我們涵蓋整個證券濱水區——在我們的職權範圍內調查和訴訟各種類型的案件。本個財政年度,儘管我們處於遠程工作狀態,但執法部門的獨立行動數量有望超過針對不法行為者的數量。

此外,我們的考核部繼續發揮「委員會的耳目」的作用。該部成員致力於通過對投資顧問、共同基金和交易所交易基金等投資公司、經紀自營商和其他 SEC註冊人的審查來保護投資者和工薪家庭。本個財政年度,該部門再次有望完成大約3,000項檢查,這對於確保公司遵守我們的聯邦證券法律和法規至關重要。

結論

今年春天開始在美國證券交易委員會工作後,我對這個偉大的機構和傑出的內部成員的運作的廣度和範圍感到震驚。SEC的員工監管著28,000家註冊實體、3,700多家經紀自營商、24家國家證券交易所和7家清算機構。[65]2019年,創紀錄的6700萬美國家庭直接和間接持有股票。[66]

然而,隨著我們資本市場的發展,美國證券交易委員會的發展並未滿足 2020年代的需求。截至2016財政年度末,SEC共有4,650人參與。然而,近五年後,這個數字下降了約4%。

儘管如此,該機構一直在努力保持我們的使命。我希望你們都同意,隨著越來越多的美國人進入資本市場,我們需要確保委員會有足夠的資源來保護他們。

謝謝你,我期待著回答你的問題。

關鍵字:加密貨幣、衍生品、披露、投資者保護、SEC、SEC執法、證券執法、證券監管、SPAC、掉期。

第十一章 SPAC如何成為小型企業的「成長之翼」?

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[67]

審閱:范國華/主持律師

- 我們想讓你知道SPAC如何作為中小企業籌資工具而存在。從廣義上講,隨著小企業的發展,它們通常會從銀行市場借貸轉向資本市場借貸。

謝謝你,卡拉(加勒特)。很高興再次與這個委員會在一起。我要感謝本會成員花時間及願意代表美國小企業的利益。按照慣例,我想指出我不是代表本人所屬委員會或SEC成員發言。

我期待著您從今天討論中,得到關於往後各輪私募融資以及進入我們公開市場的途徑的解讀。

上次我們聚在一起時,我談到了我的父親山姆·根斯勒,他是一個小企業主,從來沒有超過幾十名員工。他沒有像今天的許多小企業主那樣利用資本市場。

作為一個社會,美國擁有世界上最大、最成熟、最具創新性的資本市場。我們的公司,包括小企業,比其他國家的公司更依賴我們的資本市場。

考慮一下:美國資本市場佔全球資本市場的38%。[68]這甚至超過了我們對世界國內生產總值的影響,我們在世界國內生產總值中佔有24%的份額。[69]

此外,公司債券,一個10萬億美元的市場,[70]與該國商業銀行貸款的規模大致相同。[71]

從廣義上講,隨著小企業的發展,它們通常會從銀行市場借貸轉向資本市場借貸。在我們的市場中擁有這種廣度、深度,有助於資本的形成。這就是為什麼我們想讓它們盡可能高效。

在這種情況下,我想談談本委員會今天將討論的一個主題:特殊目的收購公司(SPAC)。

今年,SPAC出現了前所未有的增長,為傳統的首次公開募股(IPO)提供了類選擇。隨著技術和市場不斷發展以挑戰現有的商業模式,重要的是要考慮我們如何保護投資者和促進資本的形成。

有了SPAC,公司和他們的投資者之間就會產生很多成本。我認為加強披露和其他規定可以增加這個市場的競爭。

SPAC是通過我所說的「空頭支票IPO」從公眾那裡籌集資金的空殼公司。他們通常有兩年的時間來尋找目標公司並與之合併。

SPAC發起人通常會預先獲得20%的所有權份額,但前提是他們稍後會真正進行交易。第一階段的投資者可以在找到目標後贖回,讓未贖回的投資者和後來的投資者首當其衝。

一旦找到目標公司,SPAC通常會通過稱為私人投資公開股票(PIPE)的交易籌集更多資金。這些交易為新投資者(主要是大型機構)提供了將資金投入目標IPO的機會。

這些PIPE投資者通常可以用低於目標IPO後股價的折扣價購買股票,或者獲得普通投資者無法獲得的其他利益或付款。

結果?PIPE投資者通常比散戶投資者獲得更好的交易,散戶投資者的投資可能會被進一步稀釋。

這種結構要承擔很多成本——無論是贊助費、PIPE投資者的稀釋,以及投資銀行或財務顧問的費用。這些成本由試圖進入市場的公司和普通投資者承擔。這些費用可能來自散戶的投資資金。

我認為對於考慮通過SPAC上市的小企業來說,考慮這些成本以及這是否屬於目標公司的最佳方法也很重要。

我已經向機構成員詢問了有關我們如何更新規則的建議,以便投資者更好地了解SPAC可能存在的費用、成本和衝突。

然而,我確實認為值得考慮我們從SPAC和直接上市中學到的東西,以及是否有任何可能適合傳統IPO的變化。

我期待聽到公眾(包括本委員會),就這些話題發表意見。

謝謝你。

關鍵字:資本形成、首次公開募股、併購、SEC、SEC執法、證券執法、證券監管、SPAC、特殊目的載體。

第十二章 加強代理和高管薪酬投票報告的提案:以「表決報酬制度」(Say on Pay)為中心

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[72]

審閱:范國華/主持律師

- 所謂「表決薪酬制度」,是指股東會就公司經營報酬表示贊成與否的表決,即公司於股東會開會前公告經營報酬相關資訊於股東,經股東衡量後,於股東會中投票表決,表示支持或反對公司經營報酬的政策或措施。我們想讓你知道,如何透過「表決薪酬制度」的改革來滿足投資人知的權利。

早上好。這是美國證券交易委員會於2021年9月29日舉行的公開會議。歡迎正在聆聽的各位。

這是我作為這個了不起的機構主席的第一次公開會議。雖然有時我們會通過順序對規則制定進行投票,但我喜歡公開的委員會會議。當我們向各位開放我們所審議的公共利益時,我認為公開會議可以為我們的工作帶來更大的透明度。我希望這將是我任期的首次。

今天,委員會將考慮一項機構成員的建議,對表格N-PX進行修訂,以增強投資公司報告其代理投票的訊息。該提案還要求某些機構投資經理報告他們如何與某些高管薪酬事宜相關的表決代理人。這些表決被稱為「表決報酬制度」(say on pay)。

我很高興支持成員們的建議,並期待在今天的委員會投票後將它們公開徵求公眾意見。對於那些在場的公眾,我鼓勵你們進來參與並發表評論。

我要感謝我的委員們和他們的顧問提出的有益意見,以及仔細考慮了今天建議的機構成員。具體來說,我要感謝:

來自投資管理部門:Nathan Schuur、Gregg Jaffray、Terri Jordan、Tim Dulaney、Angela Mokodean、Brian Johnson 和 Sarah Siethoff。

來自總法律顧問辦公室:Amy Scully、Bob Bagnall、Natalie Shioji、Malou Huth、Meridith Mitchell和John Coates。

來自經濟和風險分析部門:Hanna Lee、Marina Martynova、Alex Schiller、Oliver Richard 和 Jessica Wachter。

我還要感謝總法律顧問John Coates,他將在未來幾周內離開本機構。雖然他只服務了很短的時間,但約翰一直是該機構的出色顧問和我的顧問。他為這份工作帶來了出色的判斷力、證券法知識以及與同事聯繫和促進合作的能力。我感謝他的服務,並祝他一切順利。

我現在將把它交給投資管理部代理主任莎拉十西索夫來介紹這個演示文稿。投資管理部的團隊負責人Nathan Schuur將向成員介紹他們的建議。經濟與風險分析部政策經濟學副主任奧利弗·理查德隨後將總結該提案的潛在經濟影響。在他們的介紹之後,我們將向專員Peirce、Roisman、Lee和Crenshaw提出意見和任何問題。

支持聲明

今天,機構成員提出了提高代理投票兩個重要方面透明度的建議。

首先是國會的授權。在2008年金融危機之後,根據《多德-弗蘭克法案》 [73],國會要求SEC指示管理人員報告他們如何對某些高管薪酬問題進行表決。 [74]這種選票被稱為「表決報酬制度」。

2016年,SEC完成了要求公司持有這些高管薪酬表決的相關規則。

不過,直到今天,我們還沒有完成剩下的重要部分:今天,我們提出了一項規則,即經理們在表格N-PX上向投資者報告他們對這些高管薪酬問題的投票。這將完成《多德-弗蘭克法案》第951條的實施。

該提案的第二部分是為表格N-PX帶來更高的一致性、透明度和可用性。這將使投資者更容易理解和分析申報人報告的代理投票訊息。

N-PX表格在近20年前首次採用。它有一個基本原則:基金投資者將被告知基金如何代表他們對持有的股票進行投票,也稱為「代理投票」。

在2003年採用N-PX表格之前,基金無需披露其代理投票。從那時起,基金被要求每年至少披露一次這些投票。本披露旨在滿足投資者了解他們持有的基金如何代表表決權的利益。

自那時以來發生了很多變化,但基本概念保持不變。我們一次又一次地看到投資者希望獲得有關這些問題的更多訊息。

然而,在過去的幾十年裡,投資者表示擔心他們無法從這種表格中獲得他們想要的隨時可用的訊息。

我認為我們可以提高這些表格的效率和可用性。這些N-PX表格文件有時可能超過一千頁。此外,對同一事項的投票可能會因基金而異。第三,許多對選票的描述可能含糊不清。最後,它們目前沒有以機器可讀的格式報告,因此投資者甚至無法將訊息下載到電子表格中,這使得數據更難分析。

因此,我支持今天的提議,即使N-PX表格上的訊息對投資者更加一致、可比較和對決策有用。如果最終確定,今天的規則將為這一重要形式帶來標準化和可用性,並針對當今的技術對其進行更新。投資者將能夠看到按類別標記的訊息,並且他們將能夠以易於電子分析的格式訪問這些訊息。

總之,這兩項行動完成關於薪酬的規定,並增強N-PX表格——將使投資者更容易、更有效地獲得有關代理投票的重要訊息。

謝謝你。

關鍵字:披露、高管薪酬、N-PX表格、指數基金、機構投資者、代理投票、薪酬發言權、Say on Pay、證券監管、股東投票。

第十三章 如何推動落實SEC三個使命的行動方案?

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[75]

審閱:范國華/主持律師

- 金融是關於我們經濟中風險和資金的定價暨分配機制。資本市場介於想要降低風險的人和想要承擔風險的人間,也同樣介於尋求籌集資金的發行人和尋求積累儲備金的投資者之間。我們想讓你知道,如何落實SEC那三個使命於其中?

謝謝你。很高興參加證券業暨金融市場協會的年會——我們都知道的SIFMA。約翰(羅傑斯),我期待著你的問題。

按照慣例,我要注意我不是代表委員會或SEC成員發言。

SEC的使命由三部分組成:保護投資者、促進資本形成,以及維護公平、有序和高效的中間市場。

我們有幸擁有世界上最大、最成熟、最具創新性的資本市場。美國資本市場佔全球資本市場的38%。[76]這甚至超過了我們對世界國內生產總值的影響,我們在世界國內生產總值中佔有24%的份額。[77]

此外,美國市場參與者比任何其他國家的市場參與者更依賴資本市場。

例如,債務資本市場占美國非金融公司融資的80%。相比之下,在世界其他地區,向此類公司提供的近80%的貸款來自銀行。[78]

不過,我們不能將我們在資本市場的領導地位視為理所當然。新的金融科技繼續改變投資者和發行人的金融面貌。進入我們市場的散戶投資者比以往任何時候都多。其他國家也在發展具有競爭力的深度資本市場。

今天,在我回答約翰的問題之前,我想我可以分享一些關於市場結構的想法。由於技術和商業模式瞬息萬變,我認為我們SEC需要尋找機會來更新我們的規則,以繼續維持令世界羨慕的市場。

我想在效率、競爭和透明度的基本原則背景下討論市場結構、市場誠信以及彈性。儘管有些是經重新排序,這三個原則反映我們維護高效、公平和有序的中間市場的使命。

首先,關於我將討論的市場的一些想法:

22萬億美元的國債市場[79]是我們整個資本市場以及全球市場不可或缺的一部分。它是我們建立如此多層次資本市場的基礎。它們是我們作為政府和納稅人籌集資金的方式:我們是發行人。在新冠疫情危機開始期間以及2014年和 2019年,我們觀察到了這個市場的挑戰。

超過25萬億美元的非國債固定收益市場對發行人至關重要。其中包括公司債券,一個10萬億美元的市場;市政債券,一個4萬億美元的市場;和資產支持證券(支持抵押貸款、汽車和信用卡),一個13萬億美元的市場。[80]它們比我們經濟中約10.5萬億美元的商業銀行貸款大了近2.5倍。[81]

我們近50萬億美元的股票市場[82]占我們資本市場的近一半,在零售公眾投資中的比例要大得多。[83]在前主席傑伊·克萊頓(Jay Clayton)的領導下,委員會已著手處理市場數據。我認為我們可以在這些努力的基礎上再接再厲。過去 16年來,自委員會開始監管全國市場結構以來,科技得到了突飛猛進的發展。

最後,基於證券的掉期市場雖然與固定收益和股票市場相比並不大,但卻是2008年金融危機的核心。正如Archegos資本管理公司3月份的倒閉提醒我們的那樣,這個市場今天仍然很重要。

最終,促進公平、有序和高效的市場有助於降低發行人的資本成本,並提高每一市場投資者的回報率。這有助於促進經濟增長,是我們國家的競爭優勢。

效率、競爭和透明度

現在,到原則。首先,讓我談談效率、競爭和透明度。

雖然效率是我們既定的使命,但透明度和競爭是支撐該效率的關鍵組成部分。此外,「競爭」一詞已在25年前嵌入我們的法規中。[84]在制定規則時,除了投資者保護和公共利益之外,委員會還考慮效率、競爭和資本形成。[85]

從根本上說,金融是關於我們經濟中風險和資金的定價和分配。我們的資本市場處於中間位置——介於想要降低風險的人和想要承擔風險的人之間,介於尋求籌集資金的發行人和尋求積累儲備金的投資者之間。

每天有數萬億美元的資金和風險流經我們的資本市場,提高中間效率變得越來越重要。變得越來越重要的是,那裡的市場參與者有足夠的競爭和透明度來降低經濟租金或高於市場競爭的超額利潤,否則這些利潤可能會產生。

效率是關於以低成本進行交易;它是關於捕獲所有可用訊息的價格;它是關於促進交易前後的透明度以及競爭。

這個道理,人類自古就有。如果你把小販帶到公共廣場,他們競相賣蘋果,價格是多少就一目了然,市民們將從這些有競爭力的價格中受益。

我已經要求員工考慮如何提高透明度和競爭,提高整個資本市場的效率,尤其是我剛才強調的四個市場領域。

舉個例子,在股票市場上,我要求員工考慮:當人們將每一指令發送到市場時,我們如何在逐一指令的基礎上促進更大的競爭和效率?我已要求機構成員考慮縮小刻度大小、重新評估國家最佳投標和報價中包含的內容、加強披露或平衡交易場所和批發商之間的競爭,是否可以增加透明度和競爭。

在超過25萬億美元的非國債固定收益市場中,我已要求員工考慮在交易後透明度和公司債券、抵押貸款市場、資產支持證券和市政債券的交易平台方面進行哪些改革可能是合適的債券。此外,許多專業人士可以訪問公司債券市場的一些交易前價格訊息。我想知道擴大這類訊息的傳播範圍,是否會使這個市場更容易進入、更具競爭力和流動性。

在基於證券的掉期市場中,我們的項目將加強對官方部門和公眾的透明度。下週一,基於證券的掉期交易商將不得不開始將交易發佈到掉期數據存儲庫,從而為監管機構提供透明度。然後,有關這些基於證券的個別掉期交易的數據將在2月份向公眾公開。

我已經向工作人員徵求了有關委員會如何最終確定授權以建立與商品期貨交易委員會(CFTC)近十年前建立的一致性制度,係基於證券的掉期執行機制的建議。

此外,我已要求機構成員完成其他未完成的多德-弗蘭克法規內容,涉及賣空及證券借貸。[86]

此外,我已要求員工考慮根據1934證券交易法第10B條授權的關於總頭寸的潛在規則。正如Archegos的崩潰所表明的那樣,這可能是一項需要考慮的重要改革。

市場誠信

接下來,我將轉向市場誠信。同樣,這反映了我們在市場中尋求的「公平」,因為公平是誠信的基礎。

市場誠信關乎市場的准入和公平。這是關於努力實現沒有欺詐、操縱和其他不當行為的交易和價格發現流程。幾十年來,它嵌入在許多規則中。每天,我們SEC都在努力推廣它,不僅通過我們的規則,而且通過我們的檢查和執法制度;我們一半的機構成員在這些部門工作。

金融是關乎信賴。加強市場誠信通過降低與不公平、欺詐、操縱和缺乏信賴相關的風險溢價來降低資本成本。它還通過促進平等准入來實現這一點,這促進了資本提供者之間的更大競爭。

在國債市場,我已要求機構成員重新考慮我們在2020年發布的將某些國債交易平台納入SEC監管制度的方法並提出建議。作為這項工作的一部分,我已經要求機構成員考慮我們是否可以引入其他關鍵平台,以及我們是否可以引入更多的透明度和競爭。

關於我們的股票市場,我們最近聽取了公眾對潛在利益衝突和數字參與實踐的評論請求,特別是在指令流支付和兌換回扣方面。可能有兩種潛在的規則制定:一種與投資顧問有關,另一種與經紀自營商有關。

更重要的是,在2008年危機和信用違約掉期發生的一切之後,國會要求我們解決基於證券的掉期的反操縱問題。我已要求成員起草一份提案,供委員會考慮與1934年證券交易法第9j條下的這些授權有關。

彈性

最後,我想談談彈性。我認為SEC有責任協助保護金融穩定,這反映了我們法規的許多部分,尤其是我們使命中「有序」的部分。

我們的工作,從1930年代對清算機構和經紀自營商的監督開始,一直致力於降低金融部門可能波及其他經濟部門的風險的問題。

增強彈性和保護金融穩定是我們在國債市場所做工作的核心。我們正在與財政部、整個聯邦儲備系統以及CFTC的同事密切合作,共同研究這個市場的項目。

正如我之前提到的,我已要求成員重新考慮有關國債交易平台的一些舉措。我還要求他們考慮如何通過確保在該市場進行大量交易的公司在美國證券交易委員會註冊為交易商來平衡競爭環境,以及如何在美國國債現金和回購市場中實現更多的中央結算。

由於它與更廣泛的固定收益市場有關,我已要求員工考慮如何提高彈性以應對去年貨幣市場基金面臨的挑戰。鑑於開放式基金的顯著增長和2020年春季的一些經驗教訓,我還要求他們考慮採取任何適當措施,以在壓力時期增強該行業的彈性。

關於股票市場,我們從1月份的市場事件中看到,當一些經紀公司無法滿足對清算所的追加保證金要求時,散戶投資者被限制交易。我已經要求成員提出一個建議,供委員會考慮縮短結算週期。鑑於今天的技術,我認為某些功能甚至可以在同一天發生,例如驗證、分配和確認。

當我獨立地談論這些原則時,現實當然是這些原則是相互關聯的。它們共同構成了我們關於市場的使命的核心。此外,如果我們獲得中間權利,這將有利於投資者和資本形成。

在我們回答約翰的問題之前,我有一個來自聽眾的請求:當我們提出建議時,委員會會從您的評論和觀點中受益。

雖然我們的任務可能會有所不同,但我想我們都可以同意我們應該保持世界上最好的市場。

我會把以上問題留在那裡。謝謝你。

關鍵字:經紀自營商、資本市場、金融衍生品、參與、投資者保護、SEC、SEC規則制定、證券監管、掉期、系統性風險。

第十四章 美國資產管理諮詢行業的監管趨勢

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[87]

審閱:范國華/主持律師

- 編譯語:我們想讓你知道,隨著綠色基金、私募基金以及運用演算法之智能投顧的快速發展,SEC未來著重的監管邏輯何在?

謝謝你。很高興再次與這個委員會在一起。

我要感謝這裡的成員。在過去的兩年中,除了您的其他職責和角色之外,您還需就一些重要問題進行研究,並為SEC提供建議。

該委員會是在COVID-19出現之前不久成立的。該委員會的第一個建議與大流行對我們市場的影響有關,包括市場結構,特別是對固定收益市場的影響,以及對SEC運營的影響,例如鼓勵更多的電子披露。

最近的建議解決了資產管理行業多元化這一重要話題,重點關注該行業女性和有色人種的代表性不足的問題。

此外,您還提供了對不斷發展的環境、社會和治理(ESG)資產領域的見解,我們圍繞這些領域開展了與發行人和資產管理公司相關的工作流程。

我想我會藉此機會討論SEC與資產管理部門相關的工作。

如今,美國證券交易委員會監管著大約14,000名註冊投資顧問,擁有超過 4900萬客戶,管理著約110萬億美元的監管資產。[88]

在這一領域,私募基金的規模和數量都有顯著增長,特別是私募股權和風險投資基金。私募股權基金的數量在過去五年中增加了58%;風險投資基金的數量,則增加了130%。[89]在過去五年中,投資於私募基金的金額增長了40%以上。

資產管理領域不僅在增長;它正在發展。SEC工作人員正在看到新的戰略、結構和業務實踐。技術正在迅速變化。這一趨勢不僅創造了新的機會,也為市場和投資者帶來了風險。SEC必須與行業一起成長和發展。

考慮到這些趨勢,我們在SEC有幾個關於資產管理領域的項目。

一是基金披露。監管議程上的許多項目都將重點放在加強基金披露上。例如,我們最近舉行了一次公開委員會會議,就加強註冊基金向股東提供的代理投票披露進行表決。我很高興支持這些修正案。

第二個領域是數字參與實踐(DEP)。如今,資產管理公司,包括現有企業和金融科技新創公司,得以前所未有地使用預測數據分析和其他DEP為個人投資者量身定制行銷方案和產品。

就機器人顧問或投資顧問而言,我想知道他們在預測數據分析演算法中做了甚麼。從統計學上講,他們是否正在最大化我們作為投資者的回報,或者說平台的收入。此外,就他們最大化收入或兩者兼而有之的程度而言,我們如何解決出現的潛在利益衝突?

下一項與私募資金有關。私募基金正在增長,如今它們的價值約為22萬億美元。[90]這就是為什麼我問機構成員,我們如何才能在我們的權限範圍內為這個市場帶來更大的透明度,以促進競爭和效率。此外,我已向成員詢問有關通過PF表或其他改革加強報告和披露的建議,供委員會考慮。

第四個項目與基金命名有關。我們已經看到越來越多的基金將自己標榜為「綠色」、「可持續」、「低碳」等。我已指示員工考慮有關基金是否應披露他們用於提出這些索賠的標準和基礎數據的建議。

最後一個工作流與貨幣市場基金和開放式基金有關,以及我們如何繼續使這些基金更具彈性,從2020年3月與COVID相關的市場事件中學習。

AMAC對許多主題領域的探索,為我們的工作提供了豐富的訊息。我鼓勵這個小組通過公告和評論流程與我們的工作保持聯繫。再次感謝您根據您在資產管理領域的經驗和專業知識花時間向SEC提供建議。

謝謝你。

關鍵字:資產管理、披露、ESG、金融科技、Form ADV、機構投資者、投資顧問、私募基金、證券監管、可持續發展。

第十五章 加強證券執法是維繫資本市場良性發展的基石

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[91]

審閱:范國華/主持律師

- 我們想讓你知道,如果不對規則和法律進行檢查和執行,SEC就無法灌輸市場繁榮所必需的信任。從而杜絕欺詐、操縱和濫用行為,有助於降低系統中的風險。

謝謝你今天讓我在這裡。按照慣例,我想指出我的觀點是我自己的,我並不是代表委員會或SEC成員發言。

1934 年,約瑟夫·肯尼迪在他作為SEC第一任主席的首次演講中告訴國家新聞俱樂部(National Press Club)「委員會將對任何通過欺詐或虛假陳述出售證券的人毫不留情地開戰。」[92]

儘管從那時起發生了很大變化。即技術、金融產品和商業模式一直在發展,肯尼迪的話放在今天仍然是正確的。

執法是實現SEC使命的基本支柱之一。

一個支柱是政策架構,國會制定的法律和委員會制定的規則。

但是您還必須檢查這些法律和規則,並執行這些規則。監督和執法是另外兩個關鍵支柱。

想想沒有裁判的足球比賽。球隊不用擔心處罰,開始打破規則。比賽不公平,也許幾分鐘後,觀看起來就不好玩了。

如果不對我們的規則和法律進行檢查和執行,我們就無法灌輸市場繁榮所必需的信任。杜絕欺詐、操縱和濫用行為可以降低系統中的風險。它保護了投資者並降低了資本成本。整個經濟都從中受益。

在美國證券交易委員會,我們代表投資者和工薪家庭遵守事實和法律,無論他們在哪裡。這意味著在我們監管的大約100萬億美元的資本市場中,讓個人和公司在沒有恐懼或偏袒的情況下承擔責任。

至為重要的是,我們的執法計劃必須具有巨大的廣度、敏捷性並懲罰不當行為者,這樣我們才能在不當行為發生之前阻止它。

這意味著對我們的三部分任務提出重要的案件——無論是私募基金領域的欺詐行為、提供欺詐、會計欺詐、內線交易、市場操縱、《反海外腐敗法》案件、舉報違規行為還是忠實違規行為。

今天,我想討論一些我已要求我們的執法部門在調查不當行為並向委員會提出建議時考慮的原則。

經濟現實

第一個原則是經濟現實。

套利一直是金融的一個長期特徵。也許我們在巴黎買東西,然後在倫敦賣掉以獲取利潤。然而,有些人經常試圖在規則和法律之間套利——在司法管轄區之間、在邊界內、跨法律實體或在技術之間。

然而,無論實體、技術或商業模式如何,活動都應受到一致的監管。

如果司機因超速而被攔下,那麼她駕駛的是電動汽車還是汽油動力汽車並不重要。

古語有云:「當我看到一隻像鴨子一樣走路,像鴨子一樣游動,像鴨子一樣嘎嘎叫的鳥時,我稱那隻鳥為鴨子。」

有時,人們關注標籤。例如,我們聽到諸如「去中心化金融」(DeFi)、「貨幣」或「點對點借貸」之類的術語。從表面上看這些話似乎很容易。

別搞錯了:無論標籤或聲稱的使命如何,我們都將查看給定產品或安排的經濟現實,以確定它是否符合證券法。

歷史告訴我們,當一群人試圖掩蓋某種產品或工具的潛在經濟現實時,投資者可能會受到損害。此外,他們的痛苦可以從金融體系蔓延到實體經濟。

因此,如果您要詢問律師、會計師或顧問是否有問題,也許是時候退出該行了。請記住,一直走到規則的邊緣或在文本或腳註中尋找一些模棱兩可的地方,可能與法律或其目的不一致。

再次思考法律的精神。這是為了保護投資者。

問責制

下一個原則是問責制。

問責制,無論是個人的還是機構的,乃是SEC執法議程的重要組成部分。

我們將使用工具包中的所有工具來調查不法行為並追究不當行為者的責任,包括行政禁令、處罰、禁令或承諾,在適當的情況下。如果我們達成和解,我們將準備提起訴訟或尋求對事實的有力調查。公共利益和正義受益於對事實的有力發現。

當不當行為者被追究責任時,它會給我們的金融市場注入信心。有效行動並將不當行為者繩之以法可以增強對我們系統的信心。

懲罰和錄取等補救措施需要仔細調整,以產生具體和普遍的威懾效果。我們需要利用預防性補救措施(例如禁令和禁制令),來保護投資者免受未來損害。

在問責制方面,很少有行為能與承認不法行為者的不當行為相媲美。在適當的情況下,當行為需要時,我們可能會在某些情況下尋求承認,即加強問責制和接受責任符合公共利益。

重大案例

接下來,我將轉向影響較大的案例。

不幸的是,在我在這裡的頭六個月裡,我了解到有太多的欺詐者、低價股騙子、龐氏騙局的設計者和利用投資者的拉高出貨騙局。我們必須保護公眾免受盡可能多的此類騙局。

我們將繼續在任何我們發現不當行為的地方追究。這將包括疑難案件、新案件,當然還有影響巨大的案件——無論是在特殊目的收購公司中、網絡、加密貨幣或私人基金;無論是會計欺詐、內線交易還是違反記錄保存。我知道,違反記錄保存可能會讓人感到意外。雖然這些可能不會成為頭條新聞,但基本義務對於市場完整性至關重要,特別是考慮到技術發展。

警察必須在高影響力案件和日常欺詐者之間取得平衡。一個影響深遠的案件將許多其他演員拉回了一線。

這會提示法律警報、客戶信件和公告發出。合規部門、律師和會計師也會改變內部程序。

這樣的高影響案例很重要。他們改變行為。他們向市場的其他部分、各種規模的參與者發出訊息,即不允許某些不當行為。

一些市場參與者可能將其稱為「執法監管」。

我只是稱之為「執法」。

過程

接下來,我想分享一些關於過程的想法。

我向我們的執法和考核部門強調了一些流程問題,這些部門占了美國證券交易委員會傑出員工的一半。

時效性

首先,我認為我們應該專注於迅速解決問題。

正如古老的法律諺語所說,遲到的正義就是對正義的否認。

白領階層的辯護律師經常做出燒鐘(burn clock)的戰略決定。回憶褪去,追踪證據線索可能會變得更加困難。我了解律師協會的激勵措施,但我們在 SEC有不同的使命要完成。

因此,我已要求機構成員減少與希望在其Wells提交中討論論點的實體的會議。

我相信最接近這些案例的人做出決定並消除不必要的過程很重要。因此,如果您要求開會,請務必使其有針對性。不要期望就同一問題舉行多次、重複的會議。

我們有寶貴的資源,我們需要轉移案卷,我們將迅速提起訴訟。

對於我們的考核部門,我們希望註冊者能夠提供材料並及時回應請求。檢查不是執法行動。因此,公司不應使用冗長的特權審查來延遲對常規文件請求的回應。這將加快每個人的考核過程。

此外,回應檢查中提出的問題並糾正任何缺陷是避免可能的執法行動的好方法。

其他執法機構

接下來,我認為我們受益於與我們的聯邦機構、州一級執法當局、國際監管機構和自律組織的平行合作。

例如在上週,副總檢察長Lisa Monaco宣布對司法部(DOJ)有關公司刑事執法的幾項政策進行修改。[93]

在這些變化中,司法部已指示檢察官在確定刑事指控和決議時考慮公司的整個不當行為歷史。

該機構還加強了先前的指導,即為了獲得合作信用,公司必須向該部門提供與對不當行為負責的個人的所有相關事實。

此外,司法部正在考慮諸如不起訴和延期起訴協議等決議是否適合某些累犯公司。

雖然我們的組織是獨立的,我們的執法工具、權力和使命也各不相同,但這些變化與我對如何處理公司違規者的看法大體一致。

案件來源

那些其他執法機構和自律組織是我們寶貴的案件來源。

當然,我們的執法人員本身就是案件的重要來源。他們是最接近市場的人。他們可能會閱讀新聞故事,發現一些好奇的東西,然後打開一個案例。他們是真正的警察。我不能對他們對公眾的奉獻表示足夠的感謝。

我們整個機構也有內部轉介到執法部門。在執法轉介方面,我已請考核部的代理主任Dan Kahl和執法部的主任Gurbir Grewal評估現有做法,並了解我們如何進行改進。

此外,我們從我們強大的舉報人計劃的提示、投訴和推薦中受益匪淺。自 2010年《多德-弗蘭克法案》通過以來,該計劃迄今的支出超過了10億美元。

案件的另一個來源是自我報告。聽著,如果你搞砸了,人們有時也會搞砸,請來和我們談談。在一切平等的情況下,如果你合作揭露不法行為,你會比試圖掩蓋它更好。

合作,至少是獲得信譽的類型。其不僅僅意味著滿足您的法律要求,例如回應合法的傳票或讓證人可用於合法強制的證詞。這意味著要做的不僅僅是最低限度的工作,比如進行自私自利的獨立調查。這意味著採取措施加強我們的調查,讓我們能夠迅速採取行動,並在適當的情況下幫助我們發現更多的不當行為。

受託職位

在結束之前,我想直接向聽眾發表講話——你們中的律師、審計師、會計師、銀行家和投資顧問。你們都在我們的資本市場中發揮著重要作用。市場參與者每天都依賴您的建議和意見。

在我們的證券法中,您被賦予了某些責任並承擔了某些義務。

因此,你佔據了受託的位置。儘管您代表您的客戶,但您在維護保護投資者和我們市場的法律方面也發揮著重要作用。

尤其在當客戶快要越界時,您通常可以成為第一道防線。我請您考慮經濟現實,考慮鴨子測試,而不是幫助解決裂縫。

在我的發言開始時,我引用了約瑟夫·肯尼迪的話。但三個月前,未來的美國證券交易委員會主席(後來成為最高法院法官)威廉·道格拉斯(William O. Douglas)與一屋子的律師交談,就像這位律師一樣。(好吧,也許他們是親臨現場的。)

時代不同了。我們正處於大蕭條的深處。建立SEC的1934年證券交易法,尚未簽署成為法律。

道格拉斯告訴聽眾「為客戶服務一直是我們職業的口號。人們如此虔誠地觀察到,對公共利益的服務卻被可悲地忽視了。」[94]

和肯尼迪一樣,我發現自己認為道格拉斯所說的,仍然如此真實。

可以肯定的是,你們都有我們自己的客戶。然而,在金融等涉及許多人的工作領域,你還有另一項責任:對公眾的責任。

大眾是SEC的客戶。他們是我每天早上上班時想到的那些。我希望你也這樣做。

謝謝你。

關鍵字:問責制、合規性和披露解釋、DOJ、SEC、SEC執法、SEC規則制定、證券執法。

第十六章 重新檢視私募基金的市場化機制

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[95]

審閱:范國華/主持律師

- 隨著美國私募基金數量、規模等不斷增長,SEC認為是時候要重新檢視相關法制,以達到保護投資者的目的。我們想讓你知道,SEC將如何為之?

謝謝你。按照慣例,我要注意我不是代表委員會或SEC成員發言。

今天,我想談談私募基金,以及其中某些基金:特別是私募股權和對沖基金——對我們資本市場的重要性。

為什麼這些基金很重要?

首先,它們很重要,因為它們很大,而且它們的規模、複雜性和數量都在增長。美國私募基金管理的總資產為17萬億美元,淨資產為11.5萬億美元。[96]這些基金的龐大規模和交易活動是我們整個資本市場的重要組成部分。

對沖基金的總資產至少為8.8萬億美元,淨資產價值約為4.7萬億美元。私募股權基金總資產為4.7萬億美元,淨資產為4.2萬億美元。[97]

然而,比這些數字更重要的是,姑勿論基金的買方或賣方,對基金本身而言,都是同等重要的。

這些基金匯集了其他人的資金:有限合夥人。這些有限合夥人中的許多人可能在今天的聽眾中。

那些有限合夥人是誰?有時,他們是富有的人。不過,它們通常是退休基金,例如:州政府的養老金計劃。它們是非營利組織和大學捐贈基金。這些基金和捐贈基金背後的人通常是教師、消防員、市政人員、學生以及教授。

私募基金另一邊的人是誰?他們是企業家,試圖將大創意變成大公司。他們是希望僱傭員工、投資新技術並發展壯大的小企業主。他們是後期公司的經理,被私募股權公司買或賣。

私募基金觸及我們經濟的大部分領域。因此,值得站在SEC的角度問問自己,我們是否在資本市場的這一重要部分履行了我們的使命。

我們在保護投資者嗎?

我們是否在促進資本形成?

我們是否在中間維護了公平、有序和高效的市場?

在2008年金融危機之後,國會認為在另一場不同的危機:大蕭條時期,將私募基金顧問納入上一代制定的公共政策框架非常重要。

1930年代初,富蘭克林·德拉諾·羅斯福和國會通過了兩項基本證券法。1933年和1934的證券交易法案,要求公司和其他註冊發行人向投資者提供全面和公平的披露、創建了美國證券交易委員會、並建立了受監管的交易所。

六年後,他們意識到他們的工作還沒有完成。他們意識到生產汽車的運營公司與管理他人資金的投資顧問之間存在根本區別。

當您管理他人的資金時,顧問和投資者之間可能存在更多的利益衝突機會。此外,對於外部投資者而言,評估該基金可能比了解汽車公司的業務更難。

因此,國會決定應該為管理他人資金的個人和公司制定額外的法律和規則。這些雙重法規,即1940年的《投資顧問法》和《投資公司法》,仍然是當今投資基金及其顧問的基本框架。

今天,我們都認識到資產管理監管的基本要素。投資顧問對其客戶負有聯邦受託義務。顧問必須在美國證券交易委員會或各州註冊。他們有利益衝突義務。他們必須提供關於他們收取的費用以及他們如何管理他人資金的透明度。

但直到最近,這些基本法律中的許多通常都不適用於私募基金的顧問。

2008年又發生了一場金融危機,然後國會才表示,讓我們將私募基金顧問納入《顧問法》。立法者看到私募基金不僅規模龐大;它們對我們的經濟也具有系統性風險,並且對投資者保護具有影響。

根據2010年的《多德-弗蘭克法案》,許多私募基金顧問必須向委員會註冊。此外,這項新法律賦予我們額外的權力來尋求投資顧問的披露,並禁止投資顧問的利益衝突、銷售行為和違反公共利益和投資者保護的補償計劃。顧問還必須通過新的PF表格向SEC報告有關私募基金持股的訊息。

在過去十年中,我們從PF表格以及我們的檢查和執法制度中了解到很多關於這些基金及其顧問的訊息,包括獨特的商業模式和由此產生的利益衝突。[98]考核部發布了風險警報,強調了他們在對私募基金顧問的考核中觀察到的合規問題,例如費用和開支。[99]

我覺得是時候來盤點一下這個領域的快速成長和變化,以及那十年的學習,給私募基金空間帶來更多的陽光和競爭。

當我考慮圍繞市場結構的政策時,我會考慮效率、競爭和透明度的基本原則;市場誠信以及彈性。儘管有些重新排序,這三個原則映射到我們居中維護高效、公平和有序市場的使命。

效率、競爭、透明度、費用以及開支,如何影響這項工作?

首先,我認為我們可以提高費用和開支的透明度,以資助投資者。

私募基金有多個級別的費用——其中包括管理費、績效費,對於許多私募股權基金來說,還有投資組合公司的費用。

我想知道基金投資者在這些費用方面是否有足夠的透明度。我想知道有限合夥人是否擁有做出明智投資決策所需的一致、可比較的訊息。

早在我在華爾街的時候,就有傳統的「2和20」模式——2%的年度管理費和20%的績效費。從那時起,管理的資產顯著增長,註冊投資基金和指數基金的費用隨著時間的推移而減少。[100]

同時,私募基金費用發生了什麼變化?費用可能沒有相對下降。

2018年和2019年,私募股權[101]的平均費用估計為1.76%(年度管理費)和 20.3%(績效費)——與我在華爾街時的差別不大。在最大的私募股權公司中,這些費用可能更高。[102]去年,對沖基金[103]的平均費用估計為1.4%(年度管理費)和16.4%(績效費)。

這些費用加起來可能在私募股權中達到3-4%,在對沖基金中每年達到2-3%。在管理的這9萬億美元的淨資產中,每年可能有2500億美元用於費用和支出。

這甚至可能還不包括私募基金從有限合夥人和投資組合公司那裡收取的其他費用。這些可能包括諮詢費、顧問費、監督費、服務費、交易費、董事費等。一項估計表明,這些費用可能相當可觀。[104]正如英國《金融時報》最近的一篇文章所指出的,「投資者說他們經常發現自己被收取額外費用。」[105]

總的來說,這對我們的經濟和資本市場非常重要。數千億美元的費用和支出在投資者和企業之間。

更多的競爭和透明度可能會為資本市場的這一重要部分帶來更高的效率。這可能有助於降低企業籌集資金的資本成本。這可能會提高有限合夥人投資者背後的養老金和捐贈基金的回報。這最終可以幫助為退休做準備的工人和為大學教育付費的家庭。

這就是為什麼我要求機構成員考慮他們可以提出哪些建議來提高收費安排的透明度。

附帶協議

此外,甚至不是每個投資者都在特定的私募基金中獲得相同的交易。

與公開市場和共同基金不同,私募基金可以選擇他們要讓哪些投資者以及以甚麼條件進入。多年來,投資者越來越多地使用差異化條款。

每個有限合夥人可能都在協商自己的交易。有時,他們通過使用所謂的附帶協議來達成自己的交易。

其中一些附帶協議是良性的,與有限合夥人根據其稅收待遇可能需要的特定文書工作有關。

但是,其他附帶協議可以創建首選的流動性條款或披露。根據這些協商的條款,這可能會在有限合夥人之間造成不公平的競爭環境。該領域的研究表明,類似的養老金計劃始終支付不同的私募股權費用。費用範圍可能很大。 [106]

因此,我已要求機構成員考慮有關我們如何平衡競爭環境和加強透明度的建議,或者是否應允許某些附帶條款。

績效指標

接下來,我想討論績效指標。

關於私募股權在扣除費用後的表現是否優於公開市場,或者考慮到槓桿和流動性存在爭議的情況。[107]

我不是來參與這場辯論的。關鍵是,當人們討論共同基金的費用和業績時,他們會利用大量的知識和訊息。相比之下,關於私募基金的基本事實並不那麼容易獲得——不僅對公眾,甚至對投資者本身也是如此。

不管關於各種形式的私募基金在風險、流動性和槓桿調整的基礎上是否優於公開市場的整體經濟辯論,提高績效指標的透明度可能會給投資者帶來好處。我已經要求機構成員考慮我們可以做些什麼來提高這種透明度。

市場誠信

受託義務和利益衝突

接下來,我想談談受託義務和利益衝突。

有時,普通合夥人會在州一級尋求豁免其對投資者的受託義務。我了解許多有限合夥人對這些豁免感到擔憂。

例如,機構有限合夥人協會 (Institutional Limited Partners Association,ILPA) 報告稱,48%的機構投資者——大約佔會議廳內人數的一半!報告說,普通合夥人已經修改或減少了他們在新資本分配中的受託義務。[108]

別搞錯了:根據《顧問法》,私募基金的投資顧問對該基金負有聯邦受託義務。這項聯邦受託義務不得免除。

聲稱放棄顧問的聯邦受託義務的契約條款與《顧問法》不一致。這與客戶的複雜程度無關。

私募基金顧問的行為必須與這些受託義務保持一致。

此外,在利益衝突方面,我相信我們有機會加強對私募基金市場的信任。

我問過機構成員,我們如何才能更好地減輕普通合夥人、其附屬公司和投資者之間利益衝突的影響。這可能包括考慮禁止某些衝突和做法的必要性。

彈性—表格PF

最後,我想談談財務彈性。 PF表格是對沖基金和私募股權基金向政府提供其活動訊息的方式,是衡量金融體系彈性的重要晴雨表。我認為我們可以更新Form PF。

在2008年危機之後,PF表格被採用以揭示金融部門中越來越多的對監管機構不透明的部分。PF表格上收集的訊息對於委員會監督私募基金顧問、保護這些基金的投資者和財務彈性至關重要。

自從採用PF表格以來,我們學到了很多東西。例如,對沖基金的作用在 2020年3月的美國國債市場失靈中並沒有立即顯現出來。

是時候讓我們運用這種學習了。我認為我們應該考慮在這些情況下,更細化或更及時的訊息是否有用。

我已詢問機構成員有關通過PF表格或其他改革加強報告和披露的建議,供委員會考慮。我們正在與我們的兄弟機構商品期貨交易委員會合作制定潛在的聯合規則,並與金融穩定監督委員會、財政部和美聯儲的夥伴展開合作。

結論

雖然我獨立地談到了支持我們與私募基金相關的工作的原則,但現實當然是這些概念是相互關聯的。它們共同構成了我們關於市場的使命的核心。管理著17萬億美元的總資產,如果我們在私募基金方面獲得中間權利,一方面可能會給投資者帶來有意義的好處,另一方面也可能對資本形成產生重大影響。

在我結束之前,我有一個聽眾的要求:當我們提出建議時,委員會將從您的評論和觀點中受益。

雖然我們的任務可能會有所不同,但我想大家都可以同意我們應該保持世界上最好的市場。

我會把這些問題留在那裡。謝謝你。

關鍵字:對沖基金、機構投資者、共同基金、私募股權、私募基金、SEC、SEC規則制定、證券監管、透明度。

第十七章 關於《控股外國公司責任法》最終修正案的說明

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[109]

審閱:范國華/主持律師

- 我們想讓你知道,《控股外國公司責任法案》將如何適用於可變利益實體以及針對外國公司的實質所有人相關資訊的揭露要求。

今天是2021年12月2日,美國證券交易委員會通過了其實施《2020年控股外國公司責任法案》(HFCAA)的規則的最終修正案。今天的修正案最終確定了委員會在3月份通過的臨時最終規則,該規則已經解決了HFCAA的提交和披露要求,並進行了兩項修改。

首先,他們闡明了這些要求如何適用於可變利益實體。其次,它們包括標記訊息的要求,例如:審核員姓名及其職位。今天的新聞稿還規定了委員會在根據該法案確定發行人並禁止某些發行人進行交易時將遵循的程序。

這條最終規則進一步加強授權國會制定法律,並觸及了SEC保護投資者使命的核心。

我們的證券制度有一個基本的交易,它是根據2002年《薩班斯-奧克斯利法案》((Sarbanes–Oxley Act))在兩黨基礎上由國會提出的。如果你想在美國公開發行證券,審計你的賬簿的公司必須遵守公眾公司會計監督委員會(PCAOB)的檢查。雖然50多個司法管轄區與PCAOB合作以允許進行必要的檢查,但歷史上有兩個沒有:中國、中國香港特區。

去年,該法案再次在兩黨的基礎上提出——國會表示,現在是世界各地所有司法管轄區的審計公司完全遵守《薩班斯-奧克斯利法案》的時候。HFCAA 規定,如果政府當局連續三年不允許外國公司的審計師將其工作底稿公開給 PCAOB檢查,則可能會禁止這些公司審計的公司的證券在美國交易。

最終的規則將允許投資者輕鬆識別其審計公司位於PCAOB無法完全檢查的外國司法管轄區的註冊人。此外,外國發行人將被要求披露外國政府在這些實體中的所有權水平。

SEC和PCAOB將繼續合作,確保進入美國資本市場的外國公司的審計師遵守我們的規則。我們希望外國政府將與PCAOB合作,採取行動實現這一目標。

我要感謝以下SEC成員為這些最終修正案所做的辛勤工作:公司財務部的 Renee Jones、Lisa Kohl、Betsy Murphy、Luna Bloom 和 John Fieldsend;交易和市場部的David Saltiel、David Shillman、Ted Venuti、Sarah Schandler、Terri Evans、Michael Ogershok、David Michehl和Joanne Kim;

投資管理部的Brian Johnson和Blair Burnett;總法律顧問辦公室的Bryant Morris、Janice Mitnick、Maureen Johansen、Ken Alcé、Marie-Louise Huth、Robert Teply和Meridith Mitchell;經濟和風險分析部的Jessica Wachter、Vlad Ivanov和Chantal Hernandez;總會計師辦公室的Natasha Guinan、Omid Harraf 和Shehzad Niazi;和考核部的Michael Hershaft。

關鍵字:會計準則、外國發行人、外國公司問責法、國際治理、PCAOB、薩班斯-奧克斯利法案、SEC、SEC規則制定、證券監管。

第十八章 對SPAC制度進行省思

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[110]

審閱:范國華/主持律師

- 編譯語:我們想讓你知道,在美國的公共政策框架下應如何對待像「SPAC」這類的競爭性市場創新?

謝謝你的介紹,Ty (Gellasch)。很高興與健康市場協會合作。

按照慣例,我想說明我的觀點是我自己的,我並不是代表我的委員或機構成員發言。

我想首先討論一個我在考慮公共政策時會思考的總體原則。

這個原則至少從古代就已經存在。亞里士多德用他著名的格言捕捉到了這一點:同等對待。[111]

這在兩千年前和2021年前一樣真實。

金融在不斷發展以應對新技術和新的商業模式。這種創新可以為我們的資本市場和經濟帶來更大的准入、競爭和增長。

不過,我們的核心問題是:當新的載體和技術出現時,我們如何繼續實現我們的核心公共政策目標?

我們如何確保相同的活動得到相同的對待?

今天,我想討論一項這樣的創新。它涉及公司上市的一種方法:特殊目的收購公司或簡稱「SPAC」。雖然不是新的——第一個SPAC是在2003年提交的[112],但SPAC在過去幾年中確實已經起飛。

去年,Ty引用了你的話說,SPAC「對投資者來說充滿了危險」。[113]

我在5月首次就SPAC作證,[114]這個問題自6月以來一直在SEC的機構規則列表中。[115]

SPAC提供了一種從傳統IPO上市的替代方法。然而,與那些傳統IPO不同的是,SPAC有兩個主要階段。與傳統的首次公開募股相比,競爭市場份額的參與者也更多。這些載體有很多活動部件,還有很多新穎的方面。

首先,空白支票公司通過首次公開募股(IPO)從公眾那裡籌集資金。我將此步驟稱為「SPAC空白支票IPO」。

從2019年到2021年,SPAC空白支票IPO的數量激增了近10倍。此外,這些SPAC空白支票IPO現在占美國所有IPO的五分之三以上。[116]

通常,空白支票公司有長達兩年的時間來尋找目標公司並與之合併。

一旦SPAC發起人找到目標公司,他們通常會通過被稱為公共股權私募投資或「PIPE」的交易籌集額外資金。

這些交易為新投資者(主要是大型機構)提供了將資金投入SPAC目標 IPO的機會。

然後,通過合併,目標公司上市。如果交易獲得批准,初始股東將獲得以空白支票IPO價格贖回兌現的贖回權。

有人將第二步,即合併過程稱為「de-SPAC」。我喜歡稱其為「SPAC目標 IPO」。

2021年,此類SPAC目標IPO有181宗,交易總額達3700億美元。[117]這比2019年僅有26家SPAC目標IPO有所增加。

如圖所示,許多私營公司現在將SPAC目標IPO視為進入公開市場的競爭方式。

在我們的公共政策框架下應該如何對待這種競爭性的市場創新?

如果亞里士多德在場,我想他會說你不應該啟動套利規則。

那麼,對於向公眾籌集資金的公司,我們使用哪些原則和工具來確保類似的活動得到同樣的對待?

公共政策原則

讓我們再次回到過去——這一次,大約是一個世紀。

在1900年代初期,堪薩斯州銀行監管機構約瑟夫·諾曼·多利(Joseph Norman Dolley)制定了一些基本原則。他所在州的儲戶從銀行賬戶中取出資金,從堪薩斯州的不誠實行為者那裡購買證券,而這些投資者中的許多人都被嚇壞了。

因此,多利先生在1911年幫助倡導了第一部藍天法。[118]這些法律要求所有證券都必須在國家註冊。出售這些證券的經紀人也必須註冊。

幾十年後,在深受大蕭條的禍害的地方,聯邦政府決定是時候為投資者提供聯邦級別的保護了。因此,國會和富蘭克林·德拉諾·羅斯福制定了1933年證券法和1934年證券交易法。

通過這些基本法律,多利先生、國會和羅斯福解決了三個相互關聯的核心原則。

一是消除訊息不對稱。

公司和經理可以訪問購買公眾不一定擁有的訊息。因此,國會的目標之一是消除其中的一些訊息不對稱。

二是防範誤導性訊息和欺詐行為。

羅斯福總統將1933年證券法案稱為「證券真相」法是有原因的。為了防止欺詐和濫用、高壓的銷售策略,他認為制定公司如何以及何時向公眾提供重要訊息以及這些訊息的實質內容的標準非常重要。

三是緩和衝突。

這就是經濟學家所說的「代理成本」——交易的各方,從管理層到經紀人,在買賣股票時可能有與投資者不同的動機。這些錯位的激勵和衝突可能會以犧牲其他方為代價來滿足某些方。

這些原則在1930年代的SEC使命中所有三個部分都得到了體現:保護投資者,維護公平、有序和高效的市場,以及促進資本形成。建立對我們資本市場的信任,另對籌集資金的人和投資人而言,亦同等重要。

公開發行的政策工具

國會和羅斯福提出了哪些工具來緩解這些擔憂?

首先,從公眾籌集資金的公司應在投資者做出關鍵投資決策時向他們提供全面和公平的披露。

這不僅關乎披露的質量、數量和實質,還關乎時間。

其次,與此相關的是圍繞行銷實踐的標準。這個想法是,交易各方不應使用在要求的披露到達投資者之前「調節市場」的銷售策略。

三是守門人義務。參與證券銷售的第三方——如審計師、經紀人和承銷商,應該支持並對其工作的基本方面負責。因此,守門人為監管欺詐和確保向投資者披露的準確性提供了重要功能。

第四,當然,國會也認為需要有一名聯邦警察——美國證券交易委員會,來幫助確保規則得到遵守。

SPAC

這讓我回到了SPAC。在我看來,SPAC提出了許多問題。

SPAC投資者——無論是在最初的SPAC空白支票IPO期間還是在SPAC目標IPO期間——是否受益於他們在傳統IPO中獲得的關於披露、行銷實踐和守門人的保護?

換句話說,類似的案件是否受到同樣的對待?

目前,我相信投資大眾可能無法獲得傳統IPO和SPAC之間的保護。

此外,我們是否盡我們所能減輕訊息不對稱、欺詐和衝突?

由於各種活動部件和SPAC的兩步結構,我相信這些載體可能存在其結構固有的額外衝突。

投票然後兌現的投資者與堅持交易的投資者之間存在衝突——可能被稱為「贖回者」和「保留者」。

因此,為了減少此類訊息不對稱、衝突和欺詐的可能性,我已要求機構成員就如何更好地將SPAC及其參與者的法律待遇與其他IPO提供的投資者保護相結合,提出建議供委員會考慮,關於披露、行銷實踐和守門人義務。

披露

SPAC交易中涉及的各方之間存在不一致和不同的披露——SPAC空白支票 IPO和SPAC目標IPO。

例如,PIPE投資者可能會在不同時間獲得公眾尚未看到的訊息,並可以根據該訊息購買打折股票。這是其他好處之一。

更重要的是,散戶投資者可能無法獲得有關如何在SPAC的各個階段稀釋其股票的足夠訊息。

例如,SPAC贊助商通常會獲得20%的股權——但前提是他們稍後真正完成了交易。這種稀釋主要落在「剩下的人」身上,而不是那些在投票後兌現的人。

因此,我已要求機構成員就如何更好地了解SPAC各個階段可能存在的費用、預測、稀釋、衝突以及投資者如何在他們決定時收到這些披露時,提供是否投資的建議。我還要求成員考慮澄清現有規則下的披露義務。

行銷實踐

接下來,我想談談行銷實踐。SPAC目標IPO通常通過幻燈片、新聞稿甚至名人代言來宣布。在提交完整的披露文件或委託書之前很久,SPAC股票的價值可能會因訊息不完整而發生巨大變化。

因此,SPAC贊助商可能會在沒有向公眾提供強有力的披露來支持他們的主張的情況下為市場做準備。投資者可能會根據不完整的訊息或只是簡單的舊炒作做出決定。

投資者必須在需要時收到他們需要的訊息,而不是誤導性的炒作。

因此,我已請員工就如何有效防範SPAC目標IPO市場的不當條件提出建議。例如,這可能包括在宣布SPAC目標IPO時提供更完整的訊息。

守門人義務

接下來,隨著SPAC的目標IPO通過合併發生,誰在扮演守門人的角色——可能的對象包括董事、高級職員、SPAC發起人、財務顧問和會計師?

在傳統的IPO中,發行人通常與投資銀行合作。因此,很多人認為「承銷商」一詞僅指投資銀行。

不過,該法律對誰構成承銷商採取了更廣泛的看法。

可能有些人試圖使用SPAC作為套利責任制度的一種方式。許多守門人在功能上與他們在傳統IPO中扮演的角色相同,但可能沒有履行我們所期望的盡職調查。

別搞錯了:在責任方面,SPAC不會為守門人提供「免費通行證」。

正如公司財務部當時的代理主任約翰·科茨(John Coates)在3月份所說,「任何關於減少SPAC參與者的責任風險的簡單聲明充其量都是誇大其詞,最壞的情況下可能會嚴重誤導。」[119]

因此,我向成員請教了我們如何更好地協調守門人和投資者之間的激勵措施,以及我們如何解決守門人的責任義務的建議。

警察節拍

在我們評估這些政策領域時,我們的執法部門將繼續扮演警察的角色,以確保投資者在SPAC領域受到保護。例如,我們最近在一個突出SPAC交易固有風險的案例中,在交易前向SPAC、其提議的合併目標和其他人收費。[120]我已要求我們的執法部門繼續根據事實和法律採取一切適當行動,以保護這些載體的投資者。

* * *

最終,我認為考慮SPAC的經濟驅動因素很重要。

從功能上講,SPAC目標IPO類似於傳統的IPO。因此,在訊息不對稱、欺詐和衝突方面,以及在訊息披露、行銷實踐和守門人方面,投資者應該得到他們從傳統IPO中獲得的保護。

為了與我們的三部分使命保持一致,我們一直在思考提高傳統IPO效率的方法。我認為圍繞SPAC目標IPO的這些創新提醒我們,傳統IPO也可能有改進的空間。不過,從廣義上講,「1933年證券法案」的保護經受住了時間的考驗。

我們不再在堪薩斯州……或者就此而言,在古希臘。然而,正如亞里士多德所說,無論何時何地,都應該同等對待。

關鍵字:資本形成、披露、投資者保護、首次公開募股、併購、證券執法、證券監管、SPAC、特殊目的載體。

第十九章 SEC關於股票回購披露提案的聲明

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[121]

審閱:范國華/主持律師

- 我們想讓你知道,股票回購披露將如何增加資本市場的透明度?

今天,委員會正在考慮加強有關股票回購的披露。我支持這些修正案,因為如果通過,它們將增加市場的透明度。

股票回購已成為公共發行人向股東返還資本的重要組成部分。我認為我們可以通過訊息披露的及時性來減少發行人和投資者之間的訊息不對稱。

今天提出的修正案將要求發行人在交易執行後的一個工作日內提供更及時的股票回購訊息。這與當前的報告要求形成鮮明對比,後者僅提供每月匯總數據的季度披露。

我認為投資者將從今天的提案提供的及時性和精細度中受益。修正案還將加強現有的回購披露要求,包括表格10-K和表格10-Q。

其他國家,如澳大利亞和英國,長期以來一直要求在第二天更及時地披露某些股票回購。[122]我相信更新我們自己的股票回購披露,將有助於保持美國資本市場成為世界上最具競爭力的市場。

因此,我很高興支持今天的提案,並在獲得委員會批准後,期待公眾的反饋。

我要感謝所有參與這條規則工作的SEC成員(以下略譯)。

關鍵字:資本分配、披露、股票回購、SEC、SEC規則制定、證券監管、股東價值。

第二十章 修訂與內線交易有關的規則第10b5-1條的說明

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[123]

審閱:范國華/主持律師

- 我們想讓你知道,SEC將如何規管內部人的內線交易行為,讓其以對市場公平的方式買賣股票?

首先,委員會正在考慮對規則10b5-1的擬議修訂,以及草擬的新披露要求。我支持這些修正案,因為如果通過,它們將有助於彌合我們內線交易制度中的潛在漏洞。

今天的提案涉及公司和公司內部人士,包括首席執行官、首席財務官、其他高管、董事和高級管理人員等交易公司股票的方式。

核心問題是,這些內部人士經常擁有公眾沒有的重要訊息。那麼他們如何才能以對市場公平的方式買賣股票呢?

大約20年前,制定了證券交易法第10b5-1條規則。該規則為公司內部人員和公司買賣公司股票提供了積極的辯護,只要他們在了解重大非公開訊息之前善意地採用他們的交易計劃。

在過去的20年裡,我們聽到了對規則第10b5-1條的擔憂,並看到了漏洞——今天的提案將有助於填補這些漏洞。

今天的提案將為規則10b5-1(c)(1)下的現有肯定性辯護增加新的條件,以幫助解決與使用該辯護相關的潛在濫用行為的擔憂。

首先,該提案將為任何新的或更改的計劃的高級職員和董事設定120天的冷靜期。對於交易自己有價證券的公司,該提案將建立30天的冷靜期。這樣的冷靜期將更清楚地將建立交易計劃與實際交易區分開來。

其次,今天的提案將禁止重疊計劃,並將單一交易計劃限制為每12個月制定一次交易計劃。目前,由於能夠制定多個計劃,內部人士可能會根據自己的喜好在有利的計劃中進行挑選。

第三,今天的提案將增加一個條件,即高級職員和董事在通過或修改計劃時證明他們沒有掌握重大的非公開訊息。

第四,所有計劃都必須誠信簽訂和營運。

此外,今天的提案將為發行人制定一些新的披露要求,涉及(a)在報告季度內採用的任何交易計劃;(b)內線交易政策和程序;(c)向高管授予彈簧式期權(spring-loaded options)。此類披露將使股東能夠評估發行人的內線交易政策。

最後,談談內線禮物。我想指出,證券的慈善禮物受內線交易法的約束。我很高興該提案將提高這些禮物的能見度(通過表格4)。

這些問題說明了投資者對市場的信心。任何時候我們都可以增加投資者對市場的信心,這是一件好事。它可以幫助投資者決定把錢放在哪裡。它降低了尋求籌集資金、發展和創新的企業的資本成本,從而促進了資本形成。我很高興支持今天的提案,並在獲得委員會批准後,期待公眾的反饋。

我感謝我的委員們在這個提案上的時間和合作。我要感謝為這條規則工作的全體SEC成員:名單略譯。

關鍵字:內線消息、內線交易、不當行為、規則10b-5-1、SEC、SEC執法、SEC規則制定、證券執法、證券監管。

第二十一章 SEC之過去、現在、未來

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[124]

審閱:范國華/主持律師

- 編譯語:我們想讓你知道,為何SEC主席會在演講中稱「1963年的報告」將證券法描述為「經過驗證的立法成就」?

謝謝好心的介紹。按照慣例,我想指出我的觀點是我自己的,我並不是代表委員會或SEC內部成員發言。

我想與大家分享我們在去年12月失去了一位SEC的戰友Robert Birnbaum。雖然我並不認識他本人,但他在他非凡的一生中取得了很多成就。離開美國證券交易委員會後,他也繼續領導了紐約證券交易所。[125]

然而,在我們的機構工作期間,他為一份名為「特別研究」的開創性報告做出了貢獻。這份報告發表於1963年,也就是富蘭克林·德拉諾·羅斯福 (Franklin Delano Roosevelt)和國會在大蕭條最深刻時期齊聚一堂,思考我們的資本市場在1930年代後,如何才能更好地為美國公眾服務。

1963年的報告將我們的證券法描述為「經過驗證的立法成就」。然而,機構成員寫道「在充滿活力的社會中,沒有任何法規是一成不變的。」他們繼續說「市場的意外變化和更廣泛的公眾參與,應該伴隨著相應的投資者保護。」[126]

事實上,在過去的30年裡,資本市場發生了很大變化。根據該報告,國會將在接下來的十幾年中繼續修改證券法,將SEC監督權限擴大到場外交易市場,[127]促進全國市場體系,並禁止固定佣金。[128]

在過去的幾十年裡,我們的市場繼續以更加戲劇化的方式發展。作為回應,政策制定者繼續改變我們的法律和法規。

我們有幸擁有世界上最大、最成熟、最具創新性的資本市場。美國資本市場約佔全球資本市場的40%。[129]這甚至超過了我們對世界國內生產總值的影響,我們在世界國內生產總值中佔有24%的份額。[130]

但是,正如他的團隊所指出的,我們不能認為這是理所當然的。 「在充滿活力的社會中,任何監管都不能是一成不變的。」到2022年,也就是《特別研究》發表近60年之後,這一核心思想仍然如此真實。

今天,我想與大家分享一些我認為在制定SEC的2022年年度議程時監管「動態」的指導原則:

首先,繼續提高我們資本市場的效率

其次,現我們當今經濟和技術的規則現代化

提高我們資本市場的效率

讓我從效率開始。

為什麼效率很重要?

資本市場的效率在於降低使用資本的人(發行人)和擁有資本的人(投資者)的中介成本。這直接符合我們的使命,即保護投資者、促進資本形成並維護投資者和發行人之間的關係:公平、有序和高效的市場。

今天,包括資本市場、銀行和保險在內的金融部門約占美國經濟的8%。[131]1963年,當特別研究發表時,該行業佔有3.5%的份額。雖然自那時以來我們的經濟發生了很大變化,但我認為SEC仍然可以發揮作用,幫助提高這裡的效率。

此外,一項研究發現,隨著時間的推移,金融中介的成本在2014年與 1900年一樣高。學者發現這「令人費解」,因為技術進步「應該會降低購買、匯集和持有金融資產的實際交易成本」。[132]

為了提高效率,幾十年來,國會為我們提供了許多促進競爭和透明度的工具。[133]國會在1975年對我們的法規進行了重大修改,部分是為了響應特別研究。在該法案的第一行,它說他們正在「修改1934年的證券交易法以消除競爭障礙」。 「競爭」這個詞在文本中出現了20次。[134]

國會在1996年再次回到這種競爭理念。國會表示,在制定規則時,除了投資者保護和公共利益之外,委員會還必須考慮效率、競爭和資本形成。[135]如果使用得當,這些工具可以提高生產力並降低經濟租金。

因此,我已指示我們的機構成員就如何通過競爭和透明度提高資本市場在效率在上下提出建議。這包括各個領域:50萬億美元的股票市場;23萬億美元的國債市場,其「發行人」是美國公眾和財政部;以及25萬億美元的非國債固定收益市場的其他方面。[136]還包括基金管理領域。

讓我們快速看一下基金管理的一個領域:私募股權和對沖基金。這些基金管理著約17萬億美元的總資產。雖然我們不知道在該行業開展業務的確切成本,但每年可能有大約2500億美元的費用和開支。[137]

如果我們能夠利用我們的權力為該市場帶來更大的透明度和競爭,一方面有助於投資組合公司,另一方面有助於投資該領域的養老金和捐贈基金。同樣,如果我們能夠提高資本市場其他關鍵部門的效率,那也將對發行人和投資者有所幫助。

現代化我們的規則集,以適應當前的經濟和技術

接下來,我想轉向更新我們針對當前經濟和技術的規則集。

市場和商業模式長期以來一直在發展以應對新技術;正如Bob Birnbaum 的團隊所指出的,它們是「動態的」。我相信創新可以為我們的資本市場帶來更大的准入、效率和創新,以及經濟增長。

不過,我們的核心問題是:當新技術出現並改變金融業的面貌時,我們如何繼續實現我們的核心公共政策目標?

在這裡,他的團隊再次為我們提供了一些見解。到1963年,二戰後通信系統的發展使經紀自營商更容易直接進行交易。他和他的團隊正在關注的主要事情之一就是這個場外交易市場。

他們寫道:「在過去,主要任務之一是尋找市場——這項任務通常通過郵件完成。現在……大多數證券的市場幾乎可以立即定位,交易在幾秒鐘內完成。」[138]

如果這在1963年是正確的,那麼今天它就是正確的幾個數量級。在當前的市場中,「幾秒鐘」可能是永恆的!

這對2020年代意味著什麼?當然,有些人會跳到加密貨幣。[139]我會留給你的問題。在此之前,讓我提出幾個其他類別:

對我來說,我們市場最顯著的變化是預測數據分析和人工智能的使用。包括機器學習在內的預測數據分析越來越多地應用於金融領域——從交易到資產管理,再到風險管理。儘管我們仍處於這些發展的早期階段,但我認為我們現在所經歷的轉變可能與1990年代的互聯網一樣大。

雖然這些發展可以增加准入和選擇,但它們也引發了重要的公共政策考慮,包括利益衝突、偏見和系統性風險。[140]

創新不僅僅來自更新軟件和硬件;它還來自提供產品的方式。今天的一個例子是,有多少發行人通過特殊目的收購公司(SPAC)和直接上市尋求進入公共市場的替代方式。[141]

除了創新和技術,我們的經濟正在以其他方式發生變化。如今,投資者要求公司提供超出他們以往尋求的更多訊息,涉及氣候風險、人力資本和網絡安全風險。[142]自1930年代以來,我們的核心交易是投資者可以決定承擔哪些風險,只要上市公司提供全面和公平的披露並且在這些披露中是真實的。

所有這一切都令人興奮。創新和進化使我們的市場成為世界上最強大的市場。不過,我們在SEC的職責是幫助確保我們仍然實現我們使命中規定的公共政策目標。

同樣,「在動態社會中,任何監管都不能是一成不變的。」

期待

在我結束之前,關於2022年的一些想法。

我們在2021年取得了良好進展,最終確定了一些規則並提出了許多其他規則。我們在SEC的代理規則列表中還有更多內容。[143]

我經常被要求在我們的規則制定議程上優先考慮剩餘的項目。我們甚麼時候投票?

從本質上講,這些問題更多的是關於排序而不是優先次序。機構成員正在努力提出建議。當他們和我的委員們認為他們已經準備好時,我們會將它們發布以徵詢公眾意見,並在適當的時候敲定項目。

該過程有意靈活;這是關於根據經濟分析和我們的法律權威以及從公眾反饋中學習來正確提出建議。我鼓勵大家在這些建議可用時權衡它們。下週,我們還將舉行公開委員會會議,敬請期待。

*

我只想對這個令人難以置信的機構說些甚麼。

自去年春天加入SEC以來,我對該機構工作的廣度和範圍感到震驚。我們監督100萬億美元資本市場的每一個角落——從股票市場到市政債券的所有部門,以及從會計和審計到披露再到基金管理的職能部門。我們機構近一半的人在我們出色的考核和執法部門擔任偵探。在幕後,有很多人讓我們的運營嗡嗡作響。儘管這種流行病帶來了挑戰,但所有這一切都能一一克服。

他們讓我很自豪能成為他們的同事;他們每天都在美國公眾面前做正確的事。我知道他們也讓鮑勃感到自豪。我很高興稱他們為戰友,並期待在2022 年繼續與他們合作。

謝謝你,我很樂意回答任何問題。

關鍵字:人工智慧、資本市場、金融科技、對沖基金、機構投資者、投資者保護、SEC、證券監管。

第二十二章 網絡安全和證券法—SEC就現代網絡攻擊採取的措施

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[144]

審閱:范國華/主持律師

- 我們想讓你知道,第一次發生的與證券交易有關的網絡攻擊發展在甚麼時候?時至今日,SEC的網絡安全部門將如何抵檔現代網絡黑客的攻擊?

謝謝你。很高興與西北大學普利茲克法學院年度證券監管研究所合作。按照慣例,我想指出我的言論是我自己的,我不是代表委員會或SEC成員發言。

你們有些人可能知道,我經常喜歡談論1930年代我們國家證券法的建立。

所以,今天,我想再次討論30年代——但這一次,我實際上是指1830年代。

1834年,也就是美國證券交易委員會成立的前一個世紀,法國波爾多的布蘭克兄弟進行了世界上第一次黑客攻擊。這兩位銀行家賄賂電報運營商,讓他們知道市場走向。因此,他們獲得了訊息優勢,而不是等待訊息從巴黎郵車到達的投資者。

由於法國沒有禁止濫用數據網絡的法律,這對兄弟並沒有因為他們的行為而被定罪。[145]布蘭克家族因此直截了當地將他們的法郎收入囊中。

您可能想知道這一切與SEC有甚麼關係?嗯,我認為這說明世界上第一次網絡安全攻擊涉及證券。

在布蘭克家族竊取證券市場訊息近200年後,金融部門仍然是網絡攻擊的真正目標。更重要的是,它越來越融入社會的關鍵基礎設施中。

正如著名的銀行搶劫犯威利·薩頓(Willie Sutton)在談到他為什麼搶劫銀行時所說的那樣:「因為那裡有錢。」[146]

我們網絡的互聯性、預測性數據分析的使用以及對數據的永不滿足的需求正在加速。國家主體和非國家黑客有時會嘗試以各種實體和企業為目標。為什麼?竊取數據、智慧財產權或金錢;降低我們對金融體系的信心;擾亂經濟;或者只是展示他們的能力。所有這一切都使我們的財務賬戶、儲蓄和私人訊息面臨風險。

據估計,網絡攻擊的經濟成本至少為數十億美元,甚至可能達到數萬億美元。[147]黑客攻擊了經紀交易商[148]、政府機構[149]、肉類加工商和管道。[150]這些攻擊可以採取多種形式,從拒絕服務到惡意軟體、再到勒索軟體。

當然,這不僅僅是經濟成本。網絡安全是國家安全的核心。過去幾週在俄羅斯和烏克蘭發生的事件再次凸顯了網絡安全對我們國家利益的重要性。

網絡團隊

最近,網絡安全和基礎設施安全局(CISA)主任 Jen Easterly 表示「網絡安全是一項團隊運動。」她說「我們每個人都是網絡團隊的成員」。[151]

私營部門的人在前線。正如拜登總統最近所說「我們的大部分關鍵基礎設施都由私營部門擁有和運營,聯邦政府無法單獨應對這一挑戰。」[152]

其他政府實體,例如聯邦調查局和CISA,是Cyber Team的隊長,但SEC 也可以發揮作用。

今天,我們加入了金融穩定監督委員會(FSOC)和金融暨銀行訊息基礎設施委員會(FBIIC)。我們與金融穩定委員會(FSB)、國際證券委員會組織 (IOSCO)、G7 網絡專家組和其他地方的外國同行合作。

我們作為資本市場的監管機構,在SEC註冊人方面發揮著關鍵作用——從交易所和經紀人到顧問和公共發行人。網絡與我們三部分使命的每一部分有關,特別是與我們維持有序市場的目標有關。

我們有許多涉及網絡風險的規則,包括但不限於業務連續性、賬簿和記錄、合規性、披露、市場准入和反欺詐。[153]我們的考核部(EXAMS)發布了有關網絡安全主題的各種風險警報和聲明,[154]並於2020年發布了一份關於網絡安全和彈性觀察的報告。[155]這項工作幫助SEC註冊人和公眾準備和管理其中一些網絡風險。

不幸的是,網絡事件經常發生。歷史和任何對人性的研究都告訴我們,它們將繼續發生。有鑑於此,以及不斷變化的網絡安全風險格局,我們SEC正在努力改善金融部門的整體網絡安全態勢和彈性。

政策

儘管大量此類工作發生在私營部門和其他政府部門,但在考慮SEC的網絡安全政策時,我從三個方面考慮:

- 網絡衛生和準備;

- 向政府報告網絡事件;

- 在某些情況下,向公眾披露。

我們的網絡安全政策工作涉及四組實體:

金融領域的SEC註冊人,例如經紀自營商、投資公司、註冊投資顧問和其他市場中介機構

上市公司

與SEC金融部門註冊人合作但不一定自己在SEC註冊的服務提供商—美國證券交易委員會本身。

我們期待與CISA、FSOC、私營部門和網絡團隊的其他成員合作開展這項工作。

金融部門SEC註冊人

首先,讓我談談我們與金融部門註冊人相關的三個項目。

監管系統合規性和完整性

首先,我相信我們有機會更新監管系統合規性和完整性(Reg SCI)。[156]

什麼SCI?這是2014年通過的規則,涵蓋了大型註冊人的子集,包括證券交易所、票據交換所、替代交易系統、自律組織 (SRO) 等——金融基礎設施是資本市場支柱的一部分。綜合審計追踪 (CAT) 作為每個參與SRO的設施,也受Reg SCI的約束。

該規則有助於確保這些大型重要實體擁有完善的技術計劃、業務連續性計劃、測試協議、數據備份等。 Reg SCI的核心目標是減少系統問題的發生並在它們確實發生時提高彈性。

然而,自 SEC採用Reg SCI以來的八年裡,發生了很多變化。因此,我向機構成員詢問了我們如何擴大和深化這條規則。例如,我們是否可以考慮將 Reg SCI應用於目前未涵蓋的其他大型重要實體,例如最大的造市商和經紀交易商?[157]

為此,委員會在2020年提議將大型國債交易平台納入SCI保護傘之下。在我們的下一次委員會會議上,我們將考慮是否重新提出該規則。[158]

同樣,我認為可能有機會深化Reg SCI,以進一步加強重要金融實體的網絡潔淨。

基金、顧問和經紀自營商

接下來,我想討論更廣泛的金融部門註冊人群體,如投資公司、投資顧問和經紀交易商,超出Reg SCI涵蓋的範圍。

正如我之前提到的,該組必須遵守可能涉及其網絡安全實踐的各種規則,例如賬簿和記錄、合規性和業務連續性法規。在此基礎上,我已要求機構成員就如何加強金融部門註冊人的網絡安全潔淨和事件報告提出建議,供委員會考慮,同時考慮CISA和其他機構發布的指導。

我認為此類改革可以降低這些註冊人在重大網絡安全事件中無法保持關鍵運營能力的風險。[159]我相信他們可以為客戶和投資者提供更好的訊息來做出決策,創造激勵措施以改善網絡潔淨,並讓委員會更深入地了解中介機構的網絡風險。

數據隱私

涉及金融部門註冊人的下一個領域是客戶暨客戶數據隱私及個人訊息。

國會在1999年的Gramm-Leach-Bliley法案中解決了這個問題。委員會在該法律之後通過了S-P條例。它要求註冊經紀自營商、投資公司和投資顧問保護客戶記錄和訊息。[160]這就是為什麼直到今天,我們中的很多人都會收到通知,告知我們公司的隱私政策。

自從Reg S-P被採用以來的二十多年——網絡安全世界的永恆——我認為可能有機會對這一規則進行現代化和擴展。特別是,我向機構成員詢問了有關客戶和客戶在其數據被訪問時如何接收有關網絡事件的通知的建議,例如他們的個人身份訊息。這還可能包括提議更改Reg S-P目前要求的通知時間和內容。

上市公司

接下來,讓我談談上市公司關於網絡風險和網絡事件的披露。

基本交易是這樣的:投資者可以決定他們希望承擔的風險。從公眾那裡籌集資金的公司有義務定期與投資者分享訊息。

披露制度在過去幾十年中不斷演變。網絡安全是公共發行人越來越必須應對的新興風險。

因此,我要求工作人員就公司的網絡安全實踐和網絡風險披露提出建議,供委員會考慮。這可能包括他們在網絡安全治理、戰略和風險管理方面的實踐。

許多發行人已經向投資者提供了網絡風險披露。我認為,如果這些訊息以一致、可比較和對決策有用的方式呈現,公司和投資者都會受益。

此外,我還請員工就在網絡事件發生時,是否以及如何更新公司向投資者披露的訊息方面提出建議。

別搞錯了:上市公司在網絡安全披露方面已經承擔了某些義務。如果客戶數據被盜,如果公司支付了勒索軟件,這對投資者來說可能很重要。正如最近的案例所示,未能準確披露網絡安全事件和風險可能會導致執法行動。[161]

服務供應商

接下來,讓我轉向服務提供商。

服務供應商通常在我們的金融部門中發揮關鍵作用。這些服務供應商遠遠超出了雲端。它們可以包括投資者報告系統和供應商、中台服務供應商、基金管理員、指數供應商、託管人、數據分析、交易和訂單管理以及定價和其他數據服務等。其中許多實體可能未在SEC註冊。

我已要求機構成員考慮有關我們如何進一步解決來自服務供應商的網絡安全風險的建議。[162]這可能包括各種措施,例如要求某些註冊人確定可能構成此類風險的服務供應商。此外,它可能包括讓註冊人對服務供應商的網絡安全措施負責,以防止不當訪問和投資者訊息。這有助於確保重要的投資者保護不會丟失,關鍵服務不會因金融部門註冊人越來越依賴外包服務而中斷。

話雖如此,值得注意的是,銀行機構直接通過《銀行服務公司法》監管和監督某些銀行的第三方服務供應商。為市場監管機構考慮類似的權威可能是值得的。

美國證券交易委員會

最後,顯而易見的是,SEC也不能免受網絡攻擊。

機構成員繼續努力保護SEC的數據和訊息技術,以及我們執行使命所需的行業數據。這項工作符合拜登總統關於改善國家網絡安全的行政命令[163],以及管理和預算辦公室的指令。

此外,我們繼續評估我們的數據足跡,並改進我們的數據收集流程,以便我們只收集完成使命所需的數據。

結論

總之,我們生活在一個技術快速變革的時代,面臨著前所未有的網絡安全挑戰。這些網絡風險對金融部門、投資者、發行人和整個經濟都有影響。SEC 可以與網絡團隊的其他成員一起發揮作用。

在第一次網絡黑客事件發生將近兩個世紀後,我認為我們可以考慮如何保護自己免受30年代的網絡安全陷阱——不是1830年代或1930年代,而是 2030年代。

關鍵字:加密貨幣、網絡安全、勒索軟件、SEC、SEC執法、證券執法、證券監管。

第二十三章 美國證交會主席關於PF表格修改的講話(二十三)

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[164]

審閱:范國華/主持律師

- 我們想讓你知道,SEC修訂PF表格將如何更好地從收集來的資訊評估金融市場的系統性風險。

2022年1月26日,委員會正在考慮對PF表格進行修訂——這是2008年金融危機之後出現的表格。

我們以前在私募基金方面遇到過挑戰。因此,在2008年金融危機之後,國會出面說,是時候將收集來的訊息與新成立的金融穩定監督委員會分享。

我認為從那以後我們學到了很多東西。我支持今天的提議,因為如果通過,它將幫助聯邦監管機構評估系統性風險,包括金融穩定監督委員會、美國證券交易委員會、聯邦儲備委員會等。它還將加強委員會對私募基金顧問的監督以及對這些基金投資者的保護。

2011年通過的PF表格揭示了對監管機構不透明的金融部門中越來越多的部分:這些私人基金。PF表格為委員會和FSOC提供了有關私募基金基本運營和戰略的重要機密訊息,並幫助建立了私募基金行業的基線圖,用於評估系統性風險。

自2011年採用PF表格以來,發生了很多變化。在此期間,私募基金行業的規模已增長到資產淨值11萬億美元,並在業務實踐、基金結構的複雜性以及投資策略和風險敞口方面不斷發展。

委員會和FSOC現在在分析PF表格中收集的信息方面擁有近十年的經驗。我們已經確定了重大的信息差距和我們將從額外信息中受益的情況。例如,在快速變化的市場事件(例如2020年3月的國債市場功能障礙)期間,我們將受益於更及時的訊息。

因此,這個提議做了三件事。首先,該提案將要求對沖基金和私募股權基金的某些顧問提供可能與金融穩定和投資者保護相關的事件的最新報告,例如異常投資損失或重大保證金和交易對手違約事件。其次,該提案將更新大型私募股權顧問的定期報告。第三,該提案將更新大型流動性基金顧問的報告,以符合委員會最近提議的貨幣市場基金報告。

我很高興支持今天的提案,並在獲得委員會批准後,期待公眾的反饋。

展望未來,我已要求工作人員與商品期貨交易委員會的工作人員合作,考慮他們是否會建議修改表格PF的聯合部分。我要感謝FSOC、CFTC、財政部和聯邦儲備委員會的同事提供的幫助。我還要感謝為這條規則工作的SEC成員,包括:(名單略譯)。

關鍵字:披露、金融危機、財務報告、PF表格、對沖基金、投資者保護、私募基金、SEC、證券監管、系統性風險。

第二十四章 SEC如何推動落實反「肥貓高管」的措施

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[165]

審閱:范國華/主持律師

- 我們想讓你知道,「薪酬與績效」披露描述了發行人實際支付的高管薪酬與該發行人的財務業績之間的關係。因此,SEC如何推動落實相關反「肥貓」措施?

2022年1月28日,委員會將重新開放徵求意見期,以徵求公司披露「薪酬與績效」的擬議規則。我支持這項提議的規則,因為如果被採納,它將加強高管薪酬披露的透明度和質量。

根據2008年金融危機後通過的2010年多德-弗蘭克法案,該規則提案將履行國會的授權。

「薪酬與績效」披露描述了發行人實際支付的高管薪酬與該發行人的財務業績之間的關係。此類披露將使股東更容易評估公司在高管薪酬政策方面的決策。

委員會早就認識到高管薪酬訊息對投資者的價值。披露高管薪酬的第一項要求源於1933年法案。此後,委員會不時就更新薪酬披露要求。

2015年,委員會提出了實施多德-弗蘭克法案「薪酬與績效」要求的規則。這些提議的規則依賴於股東總回報作為財務業績的唯一衡量標準。一些評論者表示擔心股東總回報將提供不完整的業績圖景。

在這個重新開放的版本中,我們正在考慮額外的績效指標是否能更好地反映國會在《多德-弗蘭克法案》中的意圖,並為股東提供他們評估公司高管薪酬政策所需的訊息。

我很高興支持今天的重新開放發布,並期待公眾的反饋。我要感謝參與此項目的SEC成員,包括:(名單略譯)。

關鍵字:多德-弗蘭克法案、高管薪酬、財務報告、激勵措施、績效薪酬、績效衡量、SEC、證券監管。

第二十五章 探討美國金融市場的財務彈性

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[166]

審閱:范國華/主持律師

- 我們想讓你知道,針對貨幣市場基金、開放式債券基金和對沖基金的財務彈性,SEC如何基於金融經濟理論及過去實踐經驗,來減低因流動性不足而造成的財務彈性風險。

耶倫國務卿,感謝您將理事會的注意力集中在我們資本市場的三個關鍵部分,特別是貨幣市場基金、開放式債券基金和對沖基金的財務彈性上。

基金業為散戶和機構投資者提供了集中資產、獲得投資建議並實現多元化和效率的機會。這些資產池已成為我們市場的重要組成部分。貨幣市場基金有 5萬億美元,開放式債券基金有近7萬億美元,對沖基金管理的總資產有9萬億美元。

然而,這些基金部門的性質、規模和相互關聯性也對金融穩定構成了問題。這不僅基於金融經濟理論,而且基於過去的實踐經驗。在2008年金融危機期間、2020年3月 COVID危機開始時以及1998年對沖基金Long-Term Capital Management失敗時,我們已經看到這些行業產生了此類風險。[167]

就其設計而言,貨幣市場基金和開放式債券基金存在潛在的流動性錯配,一方面是投資者每日贖回的能力,另一方面是基金流動性可能較低的證券。雖然這在正常市場中可能不是那麼重要,但我們已經看到,在壓力時期,這些基金的流動性錯配可能會引發系統性問題。對沖基金可以通過槓桿或衍生品頭寸帶來財務彈性風險。

我認為證券交易委員會有責任幫助保護金融穩定,這反映了我們法規的許多部分,尤其是我們使命中的「有序」部分。因此,我已要求SEC成員就增強每個基金部門的彈性提出建議,供委員會考慮。

委員會最近投票提議對管理貨幣市場基金的規則提出修正案。我要感謝 William Birdthistle和Sarah 10 Siethoff所做的工作以及今天關於SEC提案的介紹。

關於開放式債券基金,我問過機構成員是否可以考慮在基金流動性規則方面或通過其他改革來提高基金流動性、定價和應對未來可能出現的壓力事件的彈性。

在對沖基金方面,1月份,委員會投票提議對PF表進行修訂,這是金融危機後首次採用的表格,它向SEC和其他金融監管機構提供某些私人基金訊息。除其他事項外,擬議的修訂將要求某些對沖基金顧問提供可能與金融穩定相關的事件的當前報告。

展望未來,我已要求成員與商品期貨交易委員會的工作人員共同考慮他們是否會建議修改PF表格中與對沖基金定期報告相關的聯合部分。

此外,在去年11月,委員會提出了一項規則,要求公開報告大型證券掉期頭寸。總回報掉期是一種基於證券的掉期,由於Archegos Capital Management去年倒閉期間促成了風險的轉移。我們還重新提出了一項新規則,以防止與基於安全的掉期交易相關的欺詐、操縱和欺騙。

我今天支持FSOC關於非銀行金融中介的聲明,並歡迎FSOC成員就SEC正在考慮如何最好地增強這些關鍵基金部門的彈性提出意見。

謝謝你。

關鍵字:債券、PF 表格、對沖基金、流動性、貨幣市場基金、SEC、證券監管、系統性風險

第二十六章 關於投資管理行業網絡安全改革的聲明

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[168]

審閱:范國華/主持律師

- 我們想讓你知道,由於網絡安全與SEC的使命有關,所以如何加強金融部門註冊人的網絡安全健康與事件報告要求,就成為SEC的使命所在。

今天是2022年2月9日,委員會正在考慮一系列全面改革,以改善註冊投資顧問、註冊投資公司和業務發展公司的網絡安全風險管理。我很高興支持這項提議,因為如果通過,它將改善顧問和基金的網絡安全風險管理和事件報告。

SEC作為資本市場監管機構對SEC註冊人(包括今天發布的實體)發揮著關鍵作用。網絡風險與我們三部分使命都有關,特別是與我們保護投資者和維護有序市場的目標有關。

不幸的是,網絡事件經常發生。有鑑於不斷變化的網絡安全風險格局,我們SEC正在努力改善我們註冊人的整體網絡安全態勢和彈性。

網絡安全事件可能會給顧問和基金帶來重大的財務、運營、法律和聲譽損失。更重要的是,它們可能導致投資者受到損害。擬議的規則和修正案旨在加強網絡安全準備,並可以提高投資者對顧問和基金抵禦網絡安全威脅和攻擊的彈性的信心。

註冊投資顧問、投資公司和業務開發公司目前必須遵守可能涉及其網絡安全實踐的各種規則,例如賬簿暨記錄、合規性和業務連續性法規。今天的版本建立在這些要求之上。它將通過四個關鍵方式加強金融部門註冊人的網絡安全健康與事件報告要求:

- 它將要求投資顧問和基金採用和實施合理設計的書面網絡安全政策暨程序,以應對網絡安全風險及事件;

- 這將要求顧問和基金承擔相關的記錄保存義務;

- 如果顧問(或他們建議的基金)受到某些網絡安全事件的影響,則需要投資顧問向委員會秘密報告;和

- 這將要求顧問在某些有關網絡安全事件的註冊聲明中披露小冊子和註冊資金。

我認為此類改革有助於降低這些註冊人因重大網絡安全事件而面臨的風險。我相信他們可以為客戶和投資者提供更好的決策訊息,創造激勵措施以改善網絡健康,並讓委員會更深入地了解中介機構的網絡風險。

我還要求機構成員就經紀自營商、監管系統合規性和完整性提出建議供委員會考慮,並就中介機構對客戶通知(S-P條例)和第三方服務供應商的要求提出建議。

我很高興支持今天的提案,並在獲得委員會批准後,期待公眾的反饋。我要感謝為這條規則工作的SEC成員,包括:(名單略譯)。

關鍵字:網絡安全、投資顧問、風險、風險披露、SEC、證券監管。

第二十七章 關於私募基金顧問提案的聲明

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[169]

審閱:范國華/主持律師

- 我們想讓你知道,為甚麼提高私募基金顧問活動的效率、競爭和透明度,就有利於對投資人的保護?

今天是2022年2月9日,委員會正在考慮《投資顧問法》下的規則修正案,以提高私募基金顧問活動的效率、競爭和透明度。我支持這一提議,因為如果通過,它一方面將幫助私募基金的投資者,另一方面幫助公司從這些基金中籌集資金。

為什麼私募基金很重要?

首先,它們很重要,因為它們很大,而且它們的規模、複雜性和數量都在增長。這些基金,包括對沖基金、私募股權基金、風險投資基金和流動性基金,目前擁有約18萬億美元的總資產。

然而,除了它們的規模之外,這些基金的重要性還在於它們兩邊的立場。這些基金匯集了其他人的資金,例如:有限合夥人。那些有限合夥人是誰?有時,他們是富有的人。不過,它們通常是退休計劃,比如州政府的養老金計劃,或非營利組織和大學捐贈基金。這些基金和捐贈基金背後的人通常是教師、消防員、市政工作人員、學生和教授。

私募基金另一邊的人是誰?

他們是企業家,試圖將大創意變成大公司。他們是希望僱傭員工、投資新技術並發展壯大的小企業主。他們是後期公司的經理,被私募股權公司買賣。

私人基金顧問通過他們管理的基金,觸及我們經濟的很多方面。因此,值得一問的是,我們是否可以在該領域提高效率、競爭和透明度?

該提案旨在做許多事情

首先,它將提高透明度,並提供可比性,每季度圍繞三個項目為投資者提供資金:

- 費用,例如:管理費、業績費和證券投資費;

- 相關支出;

- 性能指標。

話雖如此,提高私募基金顧問在費用、開支和業績方面的透明度並不足以保護投資者。

其次,該提案還將禁止私募基金顧問從事一些違背公共利益和投資者保護的活動。例如禁止以下活動:

- 就某些活動尋求補償、賠償、免除責任或限制其責任,例如在向私募基金提供服務時違反受託義務;

- 向私募基金或其投資組合收取某些費用和開支,例如加速監控費用和與顧問檢查或調查相關的費用;

- 在贖回或有關投資組合持有或風險的訊息方面為某些投資者提供優惠待遇。

其三,其他優惠待遇(通常通過附函授予)只有在向潛在投資者和現有投資者披露時才被允許。

其四,該提案還要求對提供給基金投資者的私募基金進行年度審計。審計將就顧問對私募基金資產的估值進行重要審查,這通常作為計算顧問費用的基礎,並有助於保護私募基金投資者的基金資產免受挪用。

其五,該提案將要求註冊私募基金顧問就特定類型的交易從獨立意見提供者處獲得公平意見,在這種交易中,顧問可能會以犧牲私募基金投資者的利益為代價獲利。這將對顧問在構建和領導此類顧問主導的次級交易中的利益衝突進行重要檢查。

最後,本新聞稿提議修訂顧問在賬簿和記錄方面的義務以及所有顧問的合規性。

我很高興支持今天的提案,並在獲得委員會批准後,期待公眾的反饋。我要感謝為這條規則工作的SEC工作人員,包括:(名單略譯)。

關鍵字:審計、賬簿暨記錄、合規和披露解釋、對沖基金、機構投資者、投資顧問法、投資者保護、私募股權、私募基金、SEC、證券監管、透明度。

第二十八章 就更新受益所有權規定的提案說明

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[170]

審閱:范國華/主持律師

- 我們想讓你知道,SEC開始針對上市公司的「藏鏡人」來有所行動,要求公司揭露其實質受益所有人的相關資訊,以落實股東的資訊權。

今天是2022年2月10日,委員會提議縮短公司實質所有人(擁有公司至少5%股份的人)必須將其持股數告知公眾和其他投資者的最後期限。我對這一提議表示支持,因為它將更新我們對現代市場的報告要求,減少訊息不對稱,並解決兩個關鍵文件的及時性問題。

1968年,國會要求上市公司的大股東披露有助於公眾了解他們影響或控制該公司的能力的訊息。根據現行規則,擁有控制意圖的上市公司股權證券的 5%以上的實質所有人有10天的時間報告其所有權重。

國會還在1977年填補了一個漏洞,以確保沒有控制意圖的重要所有者也向市場提供披露(通過附表13G)。國會將這些提交截止日期留給委員會自行決定。

幾十年來,我們沒有更新這些截止日期。那些幾十年前的規則在過去可能是合適的,但我認為鑑於當前市場和技術的快速發展,我們可以更新它們。

在2008年金融危機之後,國會又回到了13D文件的問題上。根據《多德-弗蘭克法案》,國會授權SEC縮短實質所有權報告的截止日期。因此,今天的提案利用了這一權力。

今天提案的變化將減少訊息不對稱並提高透明度,從而降低風險和流動性不足。具體來說,它將做以下三件事:

首先,它將13D表格和13G表格的提交期限從10天縮短到5天,從年底的45天縮短到月底的5個工作日。

提交13D表格會對股價產生重大影響。這意味著激進投資者目前可以在超過5%的門檻後10天內向其他股東隱瞞市場動態訊息。這在這些投資者和其他股東之間造成了訊息不對稱。

其次,今天的提案將闡明以控制意圖收購的某些衍生品何時以及如何計入報告的5%門檻。

第三,今天的提案將澄清集團組建和相關豁免,與現有成員和委員會的觀點以及法定條款本身基本一致。[171]

我對今天的提案表示支持,並期待公眾的反饋。我要承認並感謝我們敬業的機構成員的辛勤工作,特別是:(名單略譯)。

關鍵字:實質所有人、披露、機構投資者、附表13D、附表13G、SEC、SEC規則制定、證券監管。

第二十九章 關於修訂吹哨者計劃的聲明

作者:蓋瑞·詹斯勒(Gary Gensler)

編譯:吳尊傑/法務專員[172]

審閱:范國華/主持律師

- 我們想讓你知道,落實對「吹哨者」的保護規範,以鼓勵更多人勇於揭發公司內部的不法行為,從而消除公司治理失能的風險。

2022年2月10日,委員會投票提議對管理SEC吹哨者計劃的規則提出修正案。我支持這些修正案,因為如果通過,它們將有助於確保吹哨者在向委員會報告潛在違法行為方面的努力得到激勵和適當獎勵。

2008年金融危機後,國會根據《多德-弗蘭克法案》指示SEC建立吹哨者計劃。在某些限制和條件下,委員會被指示向提供原始訊息的吹哨者支付獎勵,這些訊息導致涉及證券市場不法行為的成功執法。

吹哨者為我們的國家提供重要的公共服務和職責,他們往往冒著個人和職業風險來揭弊。自該計劃啟動以來,使用吹哨者訊息提出的執法事項,已導致超過13億美元返還給受害投資者。

今天的發布將有助於確保吹哨者計劃的持續成功。

第一項提議的修正案涉及對相關行動的獎勵請求金,否則這些行動將由替代吹哨者計劃涵蓋。根據該提議,如果替代吹哨者獎勵計劃無法與SEC的獎勵計劃相媲美,則SEC可以支付此類請求金。擬議的規則變更旨在確保吹哨者不會因另一個吹哨者計劃而處於不利地位,該計劃不會給予他們像SEC提供的那樣高的獎勵。

根據第二項提議的規則變更,SEC可以考慮潛在獎勵的美元金額,只是為了增加吹哨者的獎勵。這將使吹哨者更加放心,因為他們知道美國證券交易委員會只能在這種情況下考慮裁決的金額(美元)。

我對支持今天的發布感到高興,以及我要感謝為這條規則工作的SEC成員,包括:(名單略譯)。

關鍵字:不當行為、SEC、SEC執法、證券執法、證券監管、舉報人、吹哨者。

相關出版聲明

免責聲明(Disclaimer)

本期報告是針對一般性議題彙整相關資訊,並非針對特定個案表示任何專業意見,閱讀本期報告者不宜在未取得特定專業意見下,直接採用本期報告之任何資訊。「眾律國際法律事務所」、「眾律國際商務數位智權有限公司」和「眾律國際專利商標事務所」,包括其管理當局(合夥人)、員工及所委任之顧問,不對本期報告資訊的正確及完整與否負任何保證責任,亦不對本期報告承擔任何義務或責任。閱讀本期報告者因使用本期報告資訊所引發之任何損失、損害或任何性質之費用,「眾律國際法律事務所」、「眾律國際商務數位智權有限公司」和「眾律國際專利商標事務所」亦不負任何責任。

智財權聲明(Copyright Disclaimer)

本刊物是由「眾律國際法律事務所」、「眾律國際商務數位智權有限公司」和「眾律國際專利商標事務所」製作並擁有著作權。本刊物所有著作內容未經「眾律國際法律事務所」、「眾律國際商務數位智權有限公司」和「眾律國際專利商標事務所」書面同意,請勿修訂或翻印,侵害必究。

授權聲明

本刊物不代表「眾律國際法律事務所」、「眾律國際商務數位智權有限公司」和「眾律國際專利商標事務所」的觀點。文字內容及版式的著作權為「眾律國際法律事務所」、「眾律國際商務數位智權有限公司」和「眾律國際專利商標事務所」所有,需要使用本刊作品之個人、機構或媒體,須先與本刊編輯部門聯繫獲得書面授權。

編輯團隊

眾律國際法律事務所

眾律國際專利商標事務所

眾律國際商務數位智權有限公司

范國華 主持律師/研究主持人員

吳尊傑 法務專員/協同研究人員

毛紹儒 所內專員/平面設計人員

媒體合作

聯絡人:吳尊傑 法務專員 電郵:kitson.wu@zoomlaw.com.tw.

www.zoomlaw.online

©2021 ZoomLaw. All rights reserved.ZoomLaw refers to the ZoomLaw network and/or one or more of its affiliated firms, each of which is a separate legal entity. Please see www.zoomlaw.online for further details. This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

[1] 本文翻譯自美國證券交易委員會主席蓋瑞在華府的眾議院撥款委員會作證時的證詞。資料來源:Sec.gov. 2022. SEC.gov | Testimony Before the Subcommittee on Financial Services and General Government, U.S. House Appropriations Committee. [online] Available at: <https://www.sec.gov/news/testimony/gensler-2021-05-26#_ftn1> [Accessed 17 February 2022].

[2] See Securities and Exchange Commission, “Fiscal Year 2021 Congressional Budget Justification | Annual Performance Plan,” available at https://www.sec.gov/files/secfy21congbudgjust.pdf. Numbers from fiscal year 2019. See Securities and Exchange Commission, “National Securities Exchanges,” available at https://www.sec.gov/fast-answers/divisionsmarketregmrexchangesshtml.html.

[3] Data drawn from the public version of triennial Survey of Consumer Finances (SCF): https://www.federalreserve.gov/econres/scfindex.htm. The SCF is sponsored by the Board of Governors of the Federal Reserve System with the cooperation of the U.S. Department of the Treasury. The 2019 SCF is the most recent survey.

[4] See Investment Company Institute, “2021 Investment Company Fact Book,” available at https://www.ici.org/system/files/2021-05/2021_factbook.pdf.

[5] Based on Form ADV data.

[6] See Securities and Exchange Commission, “Fiscal Year 2018 Congressional Budget Justification | Annual Performance Plan,” available at https://www.sec.gov/files/secfy18congbudgjust.pdf.

[7] See SEC Division of Enforcement 2020 Annual Report, available at https://www.sec.gov/files/enforcement-annual-report-2020.pdf.

[8] Data drawn from SDC Platinum, Thomson Reuters. There were 452 traditional IPOs in 2000.

[9] See U.S. Securities and Exchange Commission, “Staff Statement on Accounting and Reporting Considerations for Warrants Issued by Special Purpose Acquisition Companies (‘SPACs’)” (April 12, 2021), available at https://www.sec.gov/news/public-statement/accounting-reporting-warrants-issued-spacs.

[10] See Michael Klausner, Michael Ohlrogge and Emily Ruan, “A Sober Look at SPACs,” Yale Journal on Regulation (forthcoming 2021), available at https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3720919.

[11] Numbers in this section as of May 24, 2021. See CoinMarketCap, available at www.coinmarketcap.com.

[12] See Cornerstone Research, “Cornerstone Research Report Shows SEC Establishes Itself as a Key U.S. Cryptocurrency Regulator” (May 11, 2021), available at https://www.cornerstone.com/Publications/Press-Releases/Cornerstone-Research-Report-Shows-SEC-Establishes-Itself-as-a-Key-U-S-Cryptocurrency-Regulator.

[13] See Securities and Exchange Commission, “SEC Issues Statement and Requests Comment Regarding the Custody of Digital Asset Securities by Special Purpose Broker-Dealers” (Dec. 23, 2020), available at https://www.sec.gov/news/press-release/2020-340.

[14] See Gary Gensler and Lily Bailey, “Deep Learning and Financial Stability” working paper (Nov. 1, 2020), available at https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3723132.

[15] See Securities and Exchange Commission, “Rule 613 (Consolidated Audit Trail),” available at https://www.sec.gov/divisions/marketreg/rule613-info.htm.